今秋からインボイス制度が導入されることや、デジタルインボイスの社会実装の動きがあることは周知の事実です。

それに伴い、事業者が大きな影響を受けるため、納税者側のデジタル化の必要性がいま大変注目されています。

本稿では、逆に制度運営側の租税行政の視点で、どのような変革が行政側に必要なのか、変革の先に租税執行や課税徴収の適正性・公平性の担保のポイントがどのように変わるのかについて、国際的なトレンドにも触れながら確認します。

租税行政の国際的な潮流と我が国の動向

OECD税務長官会議(FTA)において、2020年12月に「Tax Administration 3.0(=租税行政3.0)」というレポートが公表されました。

これは経済社会のデジタル化が進む中で、将来の租税行政の構想をまとめたものであり、具体的には以下のような世界が描かれています。

- 納税者の日常の業務に組み込まれる

- 納税に関する業務を担う官民全体のシステムの一部となる

- リアルタイムに課税関係を安定させる

- 透明で信頼性が向上する

- 一体となった政府の一部となる

- 人とハイテクが融合した組織となる

一方、我が国においても、国税庁から「税務行政のデジタルトランスフォーメーション-税務行政の将来像2.0-」が2021年6月に公表されました。

納税者の利便性向上、課税・徴収の効率化・高度化の実現を目的として、デジタルを前提とした行政の在り方や手続に関する将来構想が示されており、実現に向けたスケジュールも公表されています。

- 税務署に行かずにできる個人確定申告(マイナポータルの活用)

- 税務署に行かずにできる申請・届出等(e-Taxの活用)

- 税務署に行かずにできる特例適用状況の確認等(自己情報のオンライン確認)

- 税務署に行かずにできる相談(チャットボットの充実、プッシュ型の情報配信)

【課税・徴収の効率化・高度化】

- 申告内容の自動チェック(形式チェック)

- AI・データ分析の活用(リスク評価・分析)

- 金融機関への預貯金照会や税務調査の資料提出のオンライン化

- Web会議システム等の活用(リモート税務調査)

【その他】

- システムの高度化(2026年に次世代システムをリリース予定)

- 行政側の人材育成

- 内部事務の集約処理(センター化)

- 関係機関(地方税当局・関係民間団体等)との連携・協調

デジタルインボイスの社会実装は租税行政DXのフラッグシッププロジェクト

租税行政のDXを考えると、「誰の」「何に対して」課税するのかが重要な情報であり、デジタル化を前提とした管理方法や持つべきデータ様式について、従来の仕組みを抜本的に見直す必要があります。

「誰の?」について、国全体の大きな単位での管理を考えると、漏れなくダブりのない状態での一元管理が必要です。

このような背景から昨今、

- 所得税・贈与税・相続税(=個人): マイナンバー

- 法人税(=法人): 法人マイナンバー

- 消費税(=課税事業者): 適格請求書の登録番号

といった形でデジタルデータの一元化が整備されつつあります。

「何に対して?」について、消費税を例にすると、BtoBであれば請求書(インボイス)、BtoCであればレシート等(簡易インボイス)であり、データ様式の視点からは標準化・構造化がポイントになります。

こちらは日本版Peppolが策定され、整備されつつあります。

過去の記事でも触れていますが、今回デジタル庁が主導して推進しているPeppolをベースとしたデジタルインボイスは、標準化・構造化されたデータのやり取りができる点に特徴があります。

※過去記事:海外事例に見るインボイス電子化の影響 ~電子化するとどうなる?~

標準化されているからこそ、異システム間での連携を実現し、構造化されているからこそ、後工程業務(決済・入出金消込・記帳)へのデータ転用による効率化が実現するのです。

つまり、インボイス制度の導入、とりわけデジタルインボイスの社会実装は、請求書が電子化するといった局所的な話ではなく、請求~決済~消込~記帳~申告~課税について、事業者・社会レベルで変革(=DX)させていこうとするスケールの大きな話だったのです。

冒頭の租税行政3.0とも繋がってきまして、消費税の税負担者データ(=課税事業者)、課税対象データ(=Peppolに準拠したインボイスデータ)を業務に組み込み、ロジックに従ってリアルタイムに課税関係の安定を実現します。

このような影響の大きさから、当時の平井大臣がこのデジタルインボイスの社会実装をフラッグシッププロジェクトとして位置付けて推進しようとしていた理由がご理解頂けるかと思います。

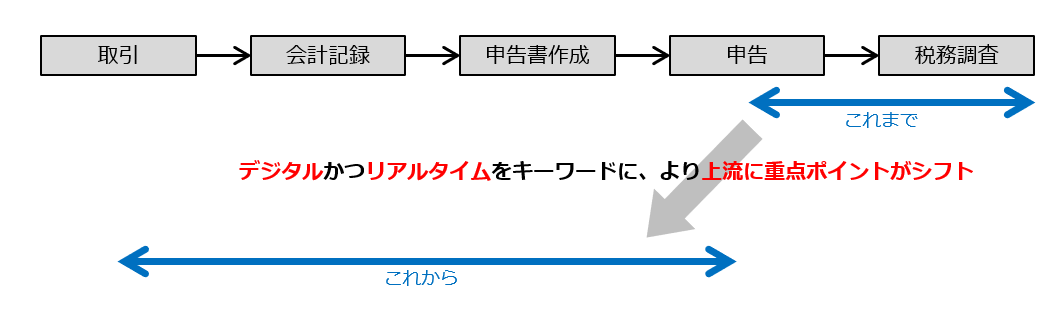

課税徴収の適正性・公平性の担保のこれまでとこれから

これまでの課税徴収の適正性・公平性は、税務調査によって担保されていました。

しかしこれでは非常に効率が悪く、徴収漏れの解消も時間を要します。

そのため、このような課題を克服するために、納税者側の業務プロセスに仕掛けを組み込むことで、税務調査よりも前工程においてリアルタイムもしくはリアルタイムに近い形で、課税徴収の適正性・公平性を担保(自動形式チェック等)する動きが昨今のトレンドです。

例えば、標準化・構造化された給与情報や社会保険情報が存在し、個人マイナンバーと紐づけて一元管理されているならば、(イレギュラー項目が無い)年末調整や個人確定申告の自動化が実現できそうです。

実際に諸外国の例として、イタリアではデジタルインボイスが義務化されており、すべてのBtoB取引のデジタル化と国による一括管理により、VAT課税漏れの捕捉精度を向上させています。

またオーストラリアでは、給与計算報告のデジタル化・リアルタイム化が義務化されており、保険料支払漏れの自動検知や、確定申告書の記入済申告書化を推進しています。

まとめ

デジタルデータの標準化・構造化・一元化により、事業者・社会レベルでデータ連携の一気通貫が進み、今後様々な租税行政の仕組みが変革していくことになると考えます。

本稿で事例として挙げたデジタルインボイスや給与計算は、要するに、

- 発生源から情報はデジタルで収集(=デジタルファースト、ボーンデジタル)、情報量を維持し、リアルタイムもしくはリアルタイムに近い形で後工程に引き渡し、途中工程に紙などのアナログを挟まずに一貫してデジタルで扱う。

- 要所に自動検算を作用させ、運用の確からしさを担保する。

を標準データに基づいて、事業者・社会レベルで行っているに過ぎず、条件が整えば同じ要領で他分野にもあてはめが可能ということです。(この要諦は、自社の業務改善においても非常に重要なポイントになります。)

このように大局を俯瞰して理解することは、制度対応上あるいは制度運営上、どのようなスキルセットが必要になるかを示す道標になることでしょう。

筆者紹介

- 株式会社アタックス・エッジ・コンサルティング 代表取締役 公認会計士 酒井 悟史

- 慶應義塾大学経済学部卒。2014年アタックス税理士法人に参画し、主に上場中堅企業の法人税務業務に従事。2019年株式会社アタックス・エッジ・コンサルティングの代表取締役に就任。現在はクラウド会計や開発システムの導入を通じ、中堅中小企業および会計事務所のイノベーション促進に取り組んでいる。

酒井悟史の詳しいプロフィールはこちらをご覧ください。