今回は、昨年2024年12月20日に公表された2025年度税制改正大綱の中から、特に中小企業に影響があると思われる次の項目について解説をいたします。

- 所得税(103万円の壁)

- 事業承継税制(役員就任要件の緩和)

- 法人税(中小企業経営強化税制)

1.所得税(103万円の壁)

通称「103万円の壁」の見直しについてですが、こちらはメディアでも盛んに話題になり、今回の税制改正大綱の中でも最も活発に議論された項目といえます。

103万円の壁とは、年収が103万円を超えると所得税が生じるため、主に非正規で働いている人が税金の発生による手取りの減少を回避すべく、年間の収入を103万円以下に抑える状態をいいます。

上記の税金の仕組みについて、少し確認しておきたいと思います。

所得税には、収入や所得から一定額を差し引くことで税負担を軽減する「控除」という仕組みが設けられています。

給与収入からは給与所得控除として最低55万円を控除することができます。

また、全ての納税者が基礎控除として48万円を控除することができます。

この55万円と48万円の合計額が103万円になるため、給与収入しかない人の年収が103万円以下であれば税金はかからない仕組みになっています。

そのため、多くの非正規社員が年収103万円を超えるのを避けている状況でした。

これに対し政府は非正規社員の働き控えを解消し、人手不足に悩む中小企業の労働力の拡大を目的として、103万円の壁を撤廃することとしました。

具体的には、給与所得控除を55万円から65万円に、基礎控除を48万円から58万円に引き上げることで、従前の非課税枠103万を123万円に拡大する内容になっています。

2.事業承継税制(役員就任要件の緩和)

ご存じの方も多いと思いますが、事業承継税制とは自社株の円滑な承継を目的とした贈与税の特例であり、一定の要件を満たす自社株の贈与については、税金が猶予される仕組みになっています。

現在、事業承継税制は従前の一般措置に加えて特例措置が定められており、特例措置は一般措置と比べて一部要件が緩和されているため、多くの中小企業が本特例の適用を受けています。

贈与税の事業承継税制には、役員就任要件というものがあり、後継者は役員就任後3年を経過していることが1つの要件とされていました。

そのため、事業承継税制の要件を満たすためには最低3年間の役員就任期間が必要となるため、制度の適用にあたり一定の時間軸を考慮する必要がありました。

今回の大綱では、この役員就任要件が緩和されることになりました。

これまで3年間の役員就任期間が必要だったものが撤廃され、贈与時に役員であることと改正されています。

本改正により、時間軸の制限がなくなったため、これまで以上に事業承継税制の積極的な活用が期待されています。

なお、本制度の適用は特例措置のみであり、一般措置は対象になりませんので注意が必要となります。

3.法人税(中小企業経営強化税制)

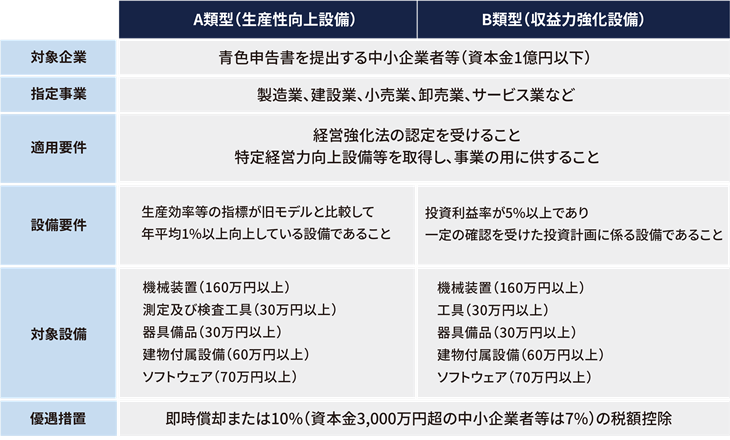

中小企業経営強化税制とは、経営強化法の認定を受けることを前提として、中小企業が機械等の一定の設備を取得した場合に、投資金額の即時償却または一定の税額控除ができる法人税の優遇措置のことをいいます。

従前の制度の概要は、以下の表の通りです。

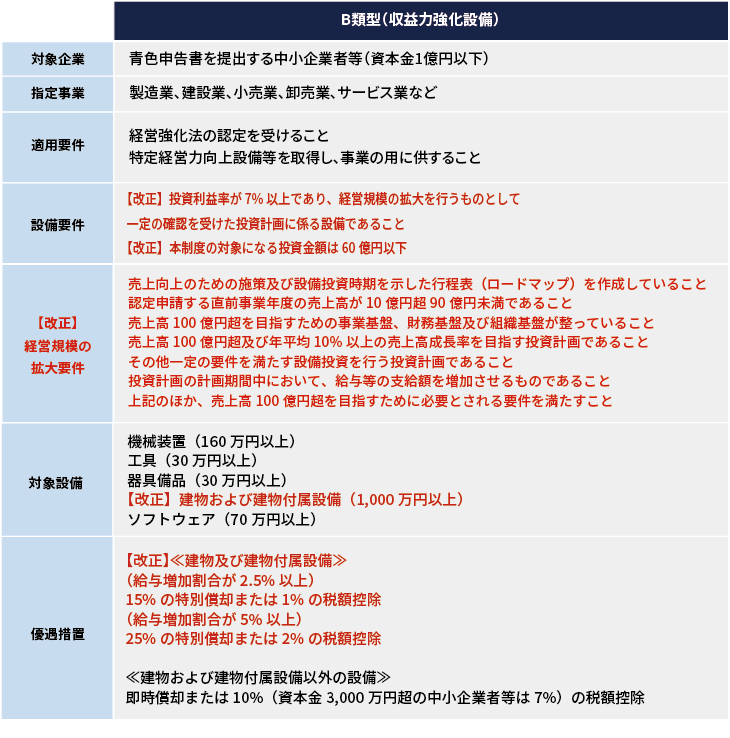

今回の大綱では、上記B類型について売上高100億円超を目指す中小企業を対象として、設備要件に一定の改正を加えたうえで、対象設備に建物を加える拡充措置が講じられることになりました。

改正後のB類型の制度概要は、以下の表のとおりです。

本改正により、建物についても一定の特別償却または税額控除ができることになるため、中小企業において積極的な設備投資が促進されることが期待されます。

アタックス税理士法人は、「社長の最良の相談相手」として税務顧問を通じて、有用な税制改正の情報などをタイムリーに提供しています。

筆者紹介

- アタックス税理士法人 代表社員 税理士 長沢健史

- 主に中小・中堅企業に対する税務顧問、税務コンサルティング業務に従事。税理士として、顧問先の経営課題の解決に日々奮闘している。組織再編等の手法を利用したタックスプランニング、自社株に関する資本政策の策定にも強みを持つ。お客様あっての税理士であることを信条に、常にお客様が相談しやすい関係づくりを心掛けている。

- ※顧問税理士 変更をご検討の方はこちらをご覧ください。