昨今、公正取引委員会による下請法に関する摘発、勧告処分等が厳しく進められており、普段ご支援させていただく下請企業においても価格交渉の局面において、追い風となっていることをひしひしと感じています。

こうした規制当局の是正によって、企業が価格交渉力を持つことは喜ばしいことではあります。一方、この状況は本来あるべき姿なのだろうかと疑問を抱きます。

今回は企業が価格交渉力を持つということは、本来どのようなことなのか?どうすれば価格交渉力を持つことが出来るのか?という考察を試みます。

高い価格交渉力を持っている状態とは、基本的には「値決め」をする力が高いことを意味します。

経営の神様と呼ばれる京セラ創業者の稲盛和夫氏は、「値決めは経営である」と「値決め」の重要性を説いています。

「値決め」の「値」構成要素は?

「値決め」には様々な考え方がありますが、想定されるべき「あるべき姿としての値」の内訳は、本来は以下のように考えられます。

「値決め」においては、通常得意先に対して「見積書」を提示します。この時、提示する見積書にコストと利益の内訳が示されることはありません。

しかし、社内的にはこの内訳を認識していなければなりません。

実際の決着販売単価がこの「あるべき姿としての値」を下回れば、採算性を悪化させ、上回っていれば採算性を向上させます。

実際の決着販売単価>「あるべき姿としての値」⇒ 採算向上

ただし、この「あるべき姿としての値」が正確に把握できていない場合は、採算性の悪い製品を認識できずに、最悪の場合は会社全体の損益が著しく悪化してしまいます。

つまり、一つの製品に実際にどれだけのコストが発生しているかを把握して、必要な利益を上乗せした採算性のとれる「あるべき姿としての値」を把握できて、はじめて適切に「値決め」ができるのです。

経営改善支援の現場では

採算性の悪化している企業へ経営改善支援で入らせていただくと、見積書作成において「値決め」が軽視されている状況を目の当たりにすることがあります。

このような場合、経済環境が悪化した場合に対応が後手に回るどころか、放置されてしまい対策がなされることもなく、経営状態が悪化してしまうことになりかねません。

そこで、自社の見積書が適切に作成されているかをチェックしてみましょう。

「値決め」におけるポイント

では、「値決め」を重視した経営を行う上で留意すべきポイントはどのようなものでしょうか。

「あるべき姿としての値」の構成要素は、前述の通り「実際のコスト」と「必要利益」であり、①適切な原価計算と②適切な必要利益の設定が重要です。

①適切な原価計算

製品に関する実際のコストを考慮する上で重要なポイントです。

「実際のコスト」項目の全てが考慮されておらず抜け漏れがあると、実際の損益計算書と切り離された価格設定になってしまいます。

そのため、損益計算書との関係性を踏まえ、網羅的にコスト項目を考慮する必要があります。

実際のコストには「変動費」と「固定費」があります。

実際のコストは、項目によって発生の仕方が異なるために、ある製品一つ当たりに負担させるコストがボリュームによって変化してきます。この要素が考慮されなければ適切な原価計算とは言えません。

原価は製品製造に係るコストであり、販管費は販売・管理に係るコストです。

「値決め」をする上では、販管費まで含めて決定する必要があります。

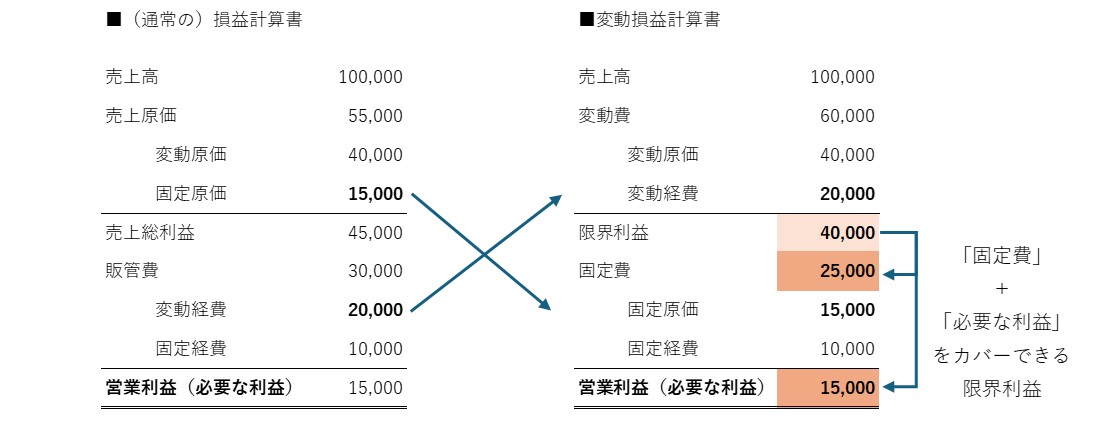

この変動費と固定費の区分に直した損益計算書のことを「変動損益計算書」と呼びますが、イメージは次の通りです。

このように、限界利益が固定費及び必要な営業利益をカバーできるような損益計算書となるように、コストの発生様態を考慮して製品ごとの「値決め」を行っていきます。

②適切な必要利益

営利企業にとって利益は多ければ多いほどいいのは間違いありません。ただ、必要最低限獲得すべき利益の金額とはどのようなものでしょうか。

最低限企業運営に必要な利益とは、営業CF(本業により獲得するキャッシュ・フロー)が年間の借入金返済額と設備投資を賄えるだけの利益が獲得できている状況になっていないと資金は持続的に減少し、資金ショートが起こる可能性があります。

また、プラスαとして、さらなる将来の利益獲得のための設備投資などの原資となる余剰利益を見込んでいかなければ、競争環境が激化した際には淘汰される可能性があります。

このような要素も踏まえたうえで、当社として必要な利益金額を設定していくことが必要です。

下請け管理の目線

元受企業と下請企業は、本来は利益の奪い合いではなく、互いに利益獲得が出来る取引価格で、持続可能な取引ができることが望ましいです。

元受企業から下請け企業を見たときに「黒字になっているから大丈夫だろう」という見方をされることもあるかもしれません。しかし、実際にはそういうわけでもありません。

利益は、あくまで単年度の利益であるためギリギリ黒字化されているような状況が長く続けば、急遽巨額の設備投資が必要になった際、資金が無い事態や、借入金の返済負担がかさみ資金ショートするような事態が起こったりします。

下請け企業と持続可能な取引関係を構築していくためには、同じ目線に立って下請け企業の利益状況や管理状況を確認しつつ、時にはサポートしていく必要があります。

そうすることで互いにWin-Winの関係をつくり上げることができます。

筆者紹介

- 株式会社アタックス・ビジネス・コンサルティング 公認会計士 入米藏 豊

- 大学在学中に公認会計士試験に合格し、卒業後、監査法人に入社。9年近く監査業務に従事し、愛知県では主要産業となる自動車関連の製造業を中心に、商社、インポーター、飲食業、遊技機業界と多様な業種の金融商品取引法監査、会社法監査を担当。その後、アタックスへ入社し、事業再生支援、財務・事業デューデリジェンス業務、M&Aサポート等に従事。