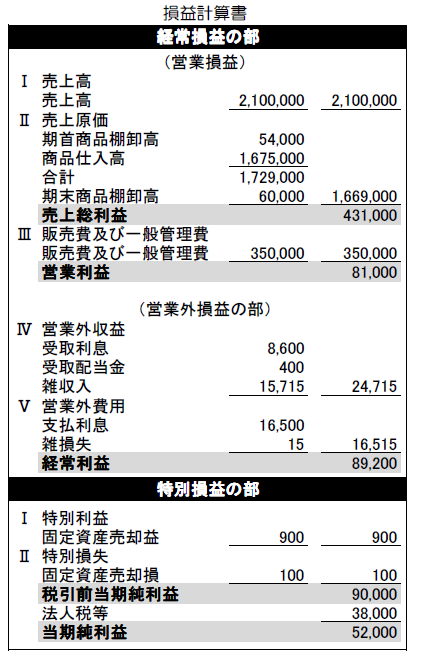

損益計算書(P/L)はある一定期間(通常は一年)において発生した売上などの収益から費用を差し引いて、会社がその一定期間でどれだけ儲け(利益)を稼ぎ出したかを示すものです。

損益計算書の役割は一定期間における会社の経営成績を表示し、利用者の意思決定に役立てることです。

このため、損益計算書は会社の最終利益(当期純利益)がどのようにして生み出されたのかがわかるように工夫されています。

損益計算書では、次の(1)~(5)の5段階の段階別利益が計算されます。

(1)売上総利益

売上総利益は通常、粗利益(あるいは粗利)ともいわれ、製造業であれば、売上から製品を製造するために仕入れた材料費、外注加工費、労務費等を差し引いた残りが売上総利益です。

卸・小売業であれば、売上から商品の仕入原価を差し引いた残りが売上総利益です。

売上総利益は会社の利益の源泉であると言えます。

(2)営業利益

営業利益は売上総利益から営業活動に使われた販売管理費を差し引いたものです。

営業利益は会社が「本業で稼ぎ出した利益」であり、財テク投資の時代が過ぎ去った今、会社が健全経営をしているかどうかを判断する上で最も重視すべき利益です。

(3)経常利益

経常利益は営業利益に本来の営業活動とは関係のない金融取引などの財務活動から発生する受取利息、支払利息といった収益と費用をプラスマイナスしたものです。

会社をトータルでみた場合の収益力、利益水準であると言えます。

バブルの時代は、財テク投資を行い営業外で利益を稼ぐことが大変もてはやされましたが今日ではこんな考えはもはや通用しません。

したがって、経常利益は大切な指標ではありますが、本業の力だけを表したものではないことを念頭においておく必要があります。

(4)税引前当期純利益

税引前当期純利益は、経常利益に、臨時、突発的に発生した固定資産の売却損益、あるいは火災などの災害による損失などをプラスマイナスしたものです。

つまり、その期に特別に起こった事象が反映されている数字ですので、本来の会社の収益力、利益水準とは直接関係がないと言えます。

(5)当期純利益

当期純利益は法人税等の税金を差し引いた最終利益です。

この当期利益が最終的に「貸借対照表の純資産の部」に繰越利益剰余金として留保されます。

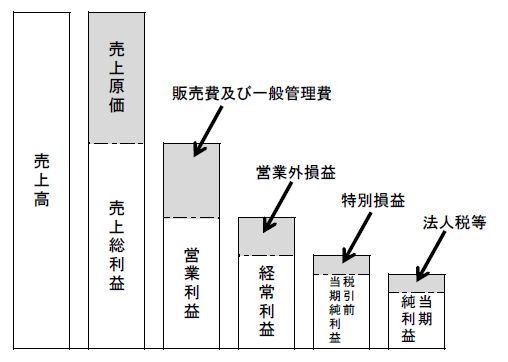

5段階の利益を図解すると…

以上のように、損益計算書では5段階の利益がどのようなプロセスを経て生み出されたかわかりやすく区分表示されており、損益計算書の利用者はこれによって会社の経営成績を理解することになります。

製造業は「製造原価報告書」で売上原価をさらに詳しく

なお、製造業、建設業などの場合は、損益計算書の売上原価の中身をより詳しく説明するために「当期製品製造原価」を表示しなければならないことになっています。

「製造原価報告書」はこの当期製品製造原価の計算過程を示したものです。

製造原価報告書では、当期に発生した製造費用を材料費、労務費、経費に分けて表し、それに期首および期末の仕掛品棚卸高をプラスマイナスして当期製品製造原価が計算されます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:管理会計による「変動損益計算書」とは?(1)~変動費、固定費について

前の記事:「貸借対照表」とは?~財務バランスをつかもう

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。