「キャッシュフロー経営の本質とは?」で、本業からのキャッシュフローを獲得することを第一に考えて経営を行うことが何よりも重要であることを述べました。

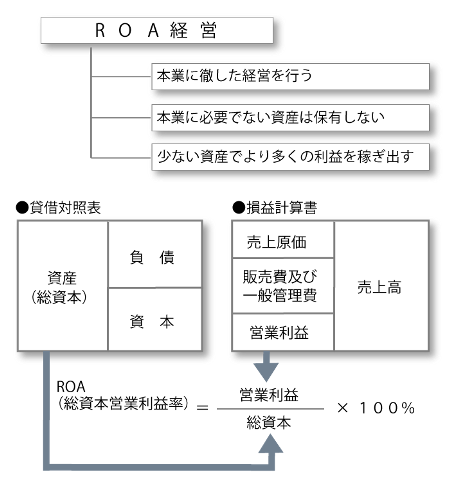

そして、「少ない資産(資金)でより多くの利益を稼ぎ出すこと(ROAの向上)」を経営の長期目標とすべきである、と「ROA(総資本営業利益率)に着目!」で述べました。

結局のところ、「キャッシュフローの獲得」と「ROAの向上」は、健全経営と効率経営を実現するためにしなければならないことを、見方をかえて言っているに過ぎません。そしてこれが経営の舵取りの基本です。

「キャッシュフローの増大策」は「ROA向上」に!

どういうことか説明します。

「キャッシュフロー増大策を考える(その1)」「キャッシュフロー増大策を考える(その2)」で述べたように、

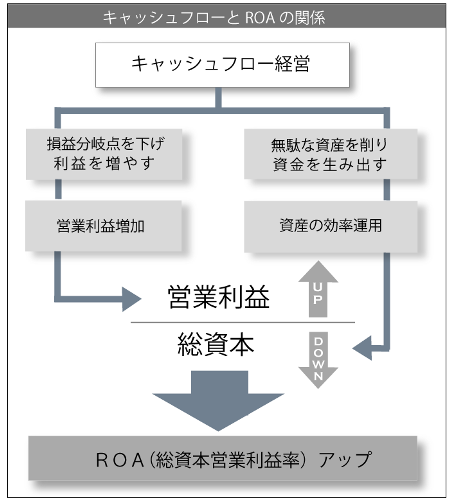

キャッシュフローを増大させるためには、まず第一に「損益計算書」に示される利益を上げなければなりません。

次に、「貸借対照表」に示されている資産で無駄なものは削り、キャッシュを増やさなければなりません。

そして、この2つは、結局のところROA(総資本営業利益率)を高めることにつながるのです。

したがって、理想を言えば、経営は次のようにすすめることです。

経営の進め方

まず、会社が長期にわたって繁栄、成長するための基本理念、ビジョンを作ります。

ビジョンの中には、長期数値目標として、ROAをはじめとして総資本回転率、付加価値率、人財生産性、一人当たり付加価値、借入金月商倍率、流動比率、自己資本比率といった目標値を設定します。

次に、長期数値目標を段階的に達成するための、事業の差別化と集中を考えた戦略を中期の経営計画(三~五年)として作り上げます。

ここから単年度の計画を作成し、この計画を毎年実行していきます。

数値目標を設定した経営の事例

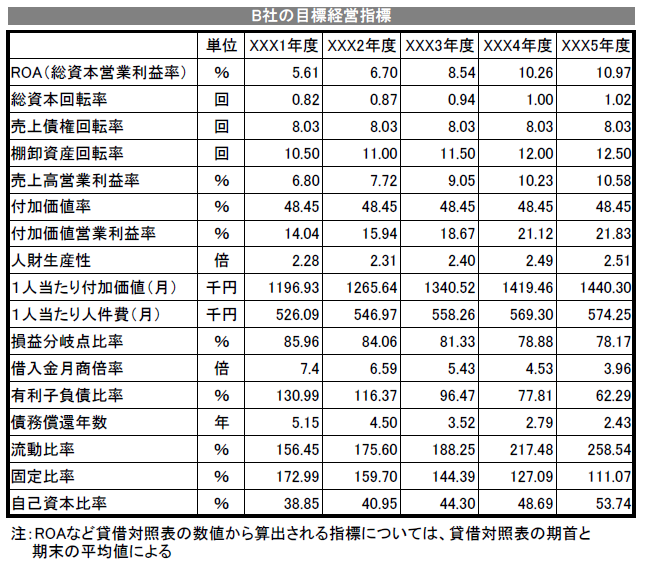

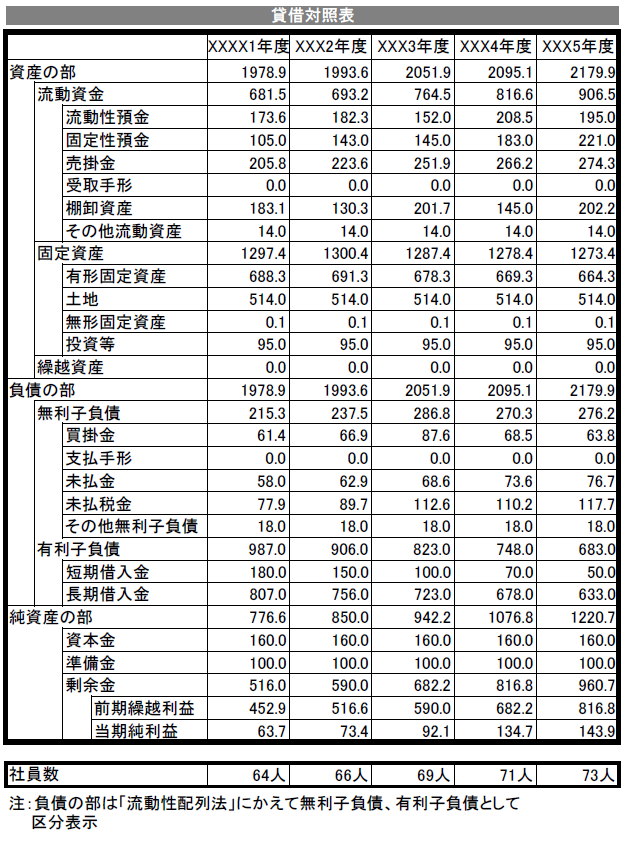

ここで、中期の経営計画を作成して五年後の数値目標を設定したB社の事例を紹介します。

B社の製品は高品質であることから、最近、米国、ヨーロッパを中心とした海外の会社から注文の引き合いが多くなっていましたが、B社の経営上の問題点は、注文に応じるためには先行して設備投資をしなければならず、借入金過大になるおそれがあることでした。

そこで、B社の社長、役員と筆者と当社のスタッフが協力してB 社の今後の事業展開を考えるために、約四カ月を掛けて中期経営計画を策定しました。

B社の社長以下メンバー全員で事業環境の分析を行い、経営理念、ビジョン、経営戦略を作り上げ、中期経営計画の実行可能性については数値シミュレーションを何度も繰り返し検討しました。

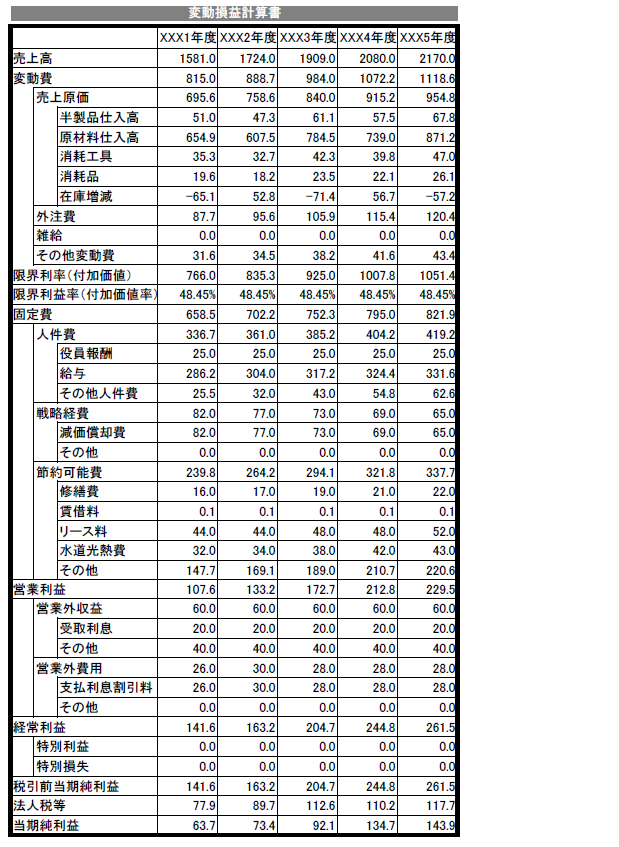

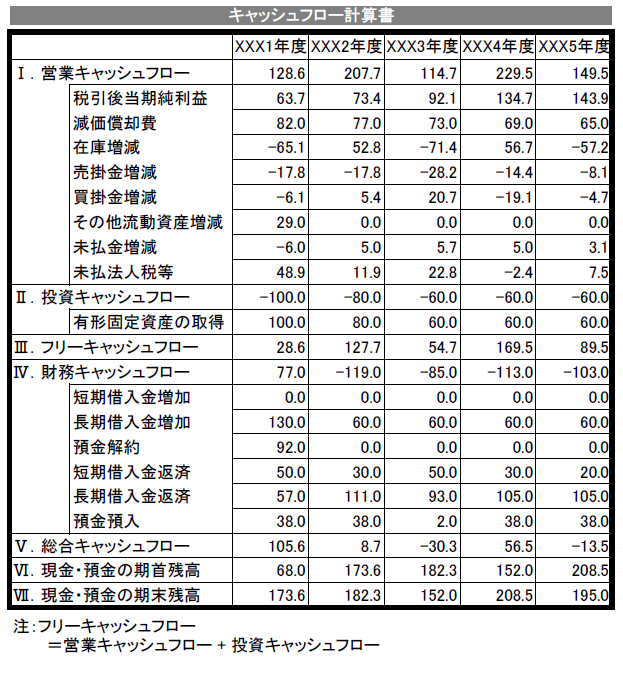

図表は最終的に中期経営計画で決定した五カ年間の目標経営指標と貸借対照表、変動損益計算書、キャッシュフロー計算書(数値はいずれも仮の数字)ですが、シミュレーションの結果、B 社の借入金過大の不安は解消され、中期経営計画に従って今後の事業展開をすすめていくことになりました。

なお、B社では中期経営計画を単年度計画に落とし込み、月次決算で年度計画の進捗状況をチェックし、計画と実績の検討がタイムリーに行われる体制がとられ、計画と実績のズレは絶えず軌道修正していくという経営を行っています。

(図表)B社の例(ご参考)

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:月次決算を行わなければ経営の実態はつかめない

前の記事:ROA(総資本営業利益率)に着目!

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。