損益分岐点とは収益(売上)と費用(仕入、販売管理費)がちょうど等しくなり、利益がゼロとなる状態のことです。損益分岐点の状態にある時の売上を損益分岐点売上といい、次の計算式で求めることができます。

=固定費÷(1-変動費率)

=固定費÷限界利益率

※ここで使っている変動費と固定費、限界利益については、管理会計による「変動損益計算書」とは?を参照してください。

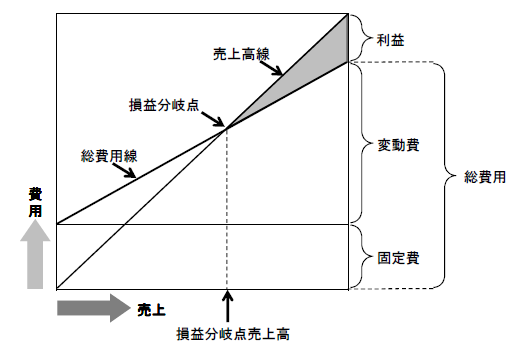

損益分岐点を図解すると

下図をみてください。

売上高の線と、総費用の線が交わる点が損益分岐点です。

当然、損益分岐点では利益はゼロです。

損益分岐点より売上が多くなれば利益はプラス(黒字経営)となります。

売上が損益分岐点に達していなければ、利益はマイナス(赤字経営)となります。

不況になると、損益分岐点の売上が確保できない会社、言いかえれば販売不振で赤字経営となる会社が大変多くなっていきます。

経営を赤字から黒字に転換するためには、損益分岐点を切り下げるか、あるいは販売努力をして売上を損益分岐点売上以上にする以外に方法はありません。

損益分岐点を上回る売上を上げて収益構造を黒字経営に改善するためには、次の三つの方法があります。

(2)変動費(変動費率)の削減、限界利益(限界利益率)の増大

(3)固定費の削減

(1)売上(数量×単価)の増大

売上高の増大による方法は、不況下においては、顧客となる会社の経営者、消費者とも設備投資、消費にきわめて消極的であることから、あまり効果は期待できません。

売上数量を増やす、あるいは販売単価を値上げすることは、現状取り扱っている製品・商品を現在の市場・顧客へ販売するという単純な方法では実際のところ困難でしょう。

新製品の開発により売上を伸ばすこと、あるいは新しい地域への進出・新しい販売方法の開発といったことにより売上を伸ばす方策がどうしても必要となります。

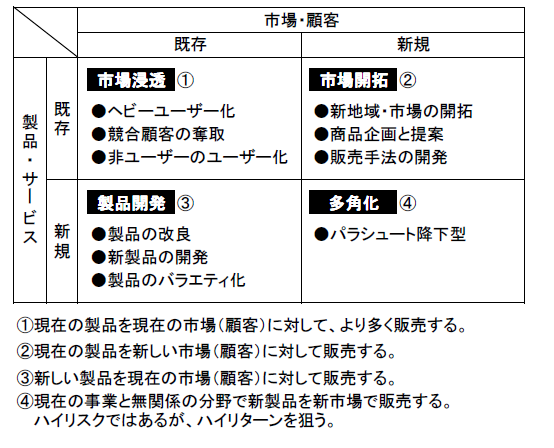

図はアンゾフが考え出した「製品市場マトリックス」です。

「製品市場マトリックス」は、会社が売上を伸ばすために事業を今後どのように展開すれば良いかを分析、検討する上で、大変役に立ちます。

中小企業が今後成長していくためには、現在持っている経営資源(人、物、金、情報)を活かしながら、「市場浸透」だけでなく「市場開拓」ないし「製品開発」に眼を向けて積極的にチャレンジする必要があります。

現場の営業担当者は今日の売上を増やす(市場浸透)努力をし、経営幹部は明日の売上を作る(市場開拓・製品開発)努力をする、といったことが重要です。

なお、「多角化」はハイリスクですので、中小企業ではよほどの覚悟がないと手をつけるべきではありません。

「損益分岐点分析で利益の稼ぎ方を検討する(2)」につづきます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:損益分岐点分析で利益の稼ぎ方を検討する(2)

前の記事:管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろう

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。