月次決算制度を導入しようとする時、いきなり高いレベルの月次決算を導入することは、基礎工事ができあがっていないうちに、家を建てるようなもので、どうしても無理が生じます。

図表に示したように段階的に時間をかけてレベルアップを考えていくというやり方が一般的です。

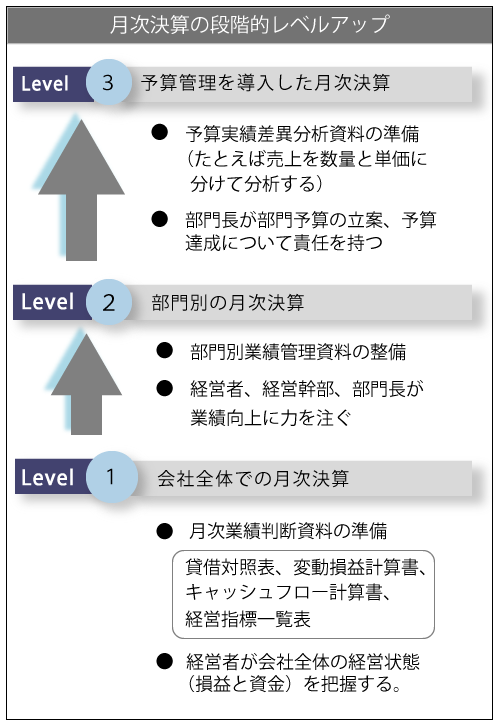

(1)会社会体での月次決算

第一ステップは会社全体での月次決算の導入です。

この段階では財務会計ベースの貸借対照表と勘定科目内訳書、損益計算書、キャッシュフロー計算書をまず作成します。

そして管理会計資料として変動損益計算書を作成します。

以上のような月次の業績判断資料が整備されますと、経営者自身が会社全体の経営状態を正しく把握することが可能となり、経営者は数字によって経営を判断し、管理することができるようになります。

経営者が気づかない間に借金経営体質になっていたり、過剰人員をかかえこんでいたというような事態を避けることができます。

◆貸借対照表、損益計算書、キャッシュフロー計算書の構造を理解することにより、経営者は売上よりも利益と資金(キャッシュ)に眼が向くようになります。

◆利益については、売上高総利益率(いわゆる粗利益)だけではなく売上高営業利益率に注目することで、交際費など無駄な経費(販売費、管理費)が使われていないかチェックするようになります。

◆またキャッシュフローの増減分析あるいは売上債権回転率、棚卸資産回転率に注目することで、売掛金の回収と在庫の圧縮にも気をつけるようになります。

◆借入金月商倍率、債務償還年数、流動比率などを確認することで銀行借入の許容範囲と財務の安全性などにも気をつけるようになります。

◆変動損益計算書の構造を理解することで、営業利益をより多くあげるため変動費を抑えて限界利益(付加価値)を上げること、そして固定費を下げる工夫を考えるようになります。

◆社員一人当たり付加価値(月額)に注目し、人員の無駄をなくすこと、適正人員は何人かといったことにも気をつけるようになります。

◆一人当たり付加価値と人件費のバランスにも注目し、人財生産性(一人当たり付加価値÷人件費。最低で2倍は目標としたい)が低すぎないかといった点にも注意をするようになります。

第一ステップの月次決算制度を実施することで、経営者が決算書を読みこなす能力(計数管理能力)が身につき、月次業績管理資料をじっくり見ることで、会社全体を客観的に判断することができるようになるのです。

(2)部門別の月次決算

第二ステップは、部門別の月次決算の導入です。

第一ステップの月次決算制度を導入することで経営者は会社全体の実態をつかむことができるのですが、業績向上という月次決算の本来の目的を果たすためには十分ではありません。

月次決算が業績向上という本来の目的に役立つためには、どうしても部門の業績を正しく測定することが必要となります。

経営者はなるべく早い段階で部門別月次決算制度を導入する努力をすることです。

部門別月次決算制度は、工場、支店、部、課といった「業績責任単位」として利益責任を持つプロフィットセンターと、本社の管理・スタッフ部門などのように収益がなく費用だけが発生するコストセンターとに部門を分けて、部門別損益を測定します。

「部門別月次決算制度」を「部門別業績管理」と「業績評価」にまでリンクさせるには、部門別損益の測定と業績評価についての社員の納得が重要です。

とりわけプロフィットセンターの部門長の納得を得ておくことが重要で、部門長の納得があってはじめて業績向上に部門別月次決算制度は役立つと言えます。

(注)部門別業績管理については「部門別業績管理を導入した月次決算」「部門別業績管理で必要となる業績測定ルール」「部門別業績管理で必要となる成果配分ルール」で詳しく説明します。

第二ステップの部門別月次決算制度を実施することで、部門長の業績管理能力が向上することになります。

(3)予算管理を導入した月次決算

第三ステップは、予算管理を導入した月次決算制度です。

予算管理を導入していない会社では月次の業績を検討する基準となる数字は「前年同月」対比ですが、予算管理を導入した場合の基準数値は「予算」です。

予算管理は、プロフィットセンターの部門長が部門予算を立案し、予算達成に向けて自主的に行動をしていくことを目的としています。

この予算管理制度の導入は部門別月次決算制度が定着し、部門長が自部門のことを数値面で十分理解し、予算を立案できるレベルまで育っていることが前提条件になります。

先行き不透明な時代ですから、厳密な予算を作成したとしても実績が予算通りになる保証はありません。

しかし、期の始めにこれから一年間の予算を立て、毎月実績と対比することは経営の舵取りを行う上できわめて重要で、業績の良い会社ほど予算達成に対する意欲が強いことは言うまでもありません。

(注)予算管理については、「予算管理を導入した月次決算」「予算管理で目標利益をどのように決定するのか」「予算管理を効果的に進めるには」で詳しく説明します。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:部門別業績管理を導入した月次決算

前の記事:月次決算制度をつくるのは社長の仕事である

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。