部門別業績管理を評価に反映させる「成果配分ルール」

「部門別業績測定ルール」について社員の理解と納得が得られるようになったら、次に測定結果を使って業績評価するための「成果配分ルール」を決めます。

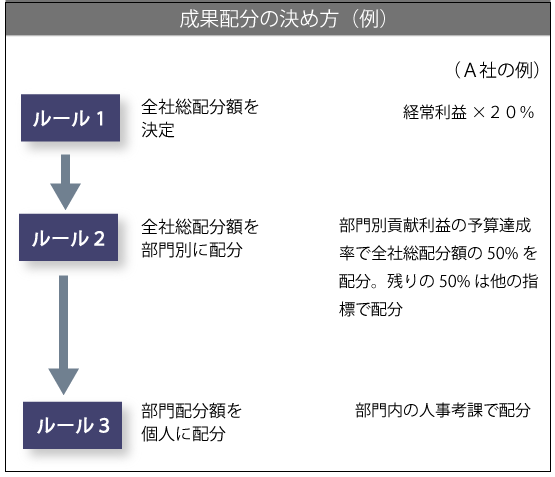

成果配分ルールは、

- (ルール1)会社全体の業績配分額を決定するルール

- (ルール2)ルール1 で決定された全社配分額を部門別に配分するルール

- (ルール3)ルール2 で決定された部門配分額を個人に配分するルール

に分けて考えることができます。

ルール1:会社全体の業績配分額を決定する

ルール1は、会社の業績から「全社の成果配分額」を決めるものですので、社員がわかりやすく単純なルールが望ましいと言えます。

例を挙げれば、以下のようなルールです。

(例1)営業利益×X%

(例2)(営業利益-会社最低留保営業利益)×X%

(例3)営業利益の(実績-予算)×X%

ルール2:全社配分額を部門別に配分する

ルール2は、全社配分額を部門別に配分するルールですから、一般的にはルール1よりも複雑なルールとなります。

部門の「貢献利益額」または「直接利益額」に応じて部門へ分配するのが最も単純な方法ですが、この方式では部門の特殊性、条件格差が一切考慮されないことになり、単純であるがゆえに問題も生じやすいと言えます。

一般的には、部門の貢献利益(または直接利益)の「予算達成率」に加えて、いくつかの重点指標(たとえば一人当たり付加価値目標達成率、新規顧客開拓件数、金額など)に配分額のウェイトづけをします。

そして、全社総配分額をそれぞれの指標をもちいて部門別に配分する(下図ルール2参照)、といったプロフィットセンターのメンバーに公平感と納得性のあるルールにすることが重要です。

なお、管理部門のようなコストセンターについては、プロフィットセンターの平均水準(つまり会社全体の業績)で部門配分をするのが一般的です。

ルール3:部門配分額を個人に分配する

ルール3は、部門配分額を個人に分配するルールですから、人事考課制度によって配分ルールを決めることになります。

個人配分額の決定は、基本的には全社統一の評価ルールにもとづいて部門長が中心となって行うべきです。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:予算管理を導入した月次決算

前の記事:部門別業績管理で必要となる業績測定ルール

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。