「管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろう」のところで説明したように、限界利益は売上から変動費を差し引いた残りです。

また、限界利益÷売上が限界利益率です。

限界利益率=限界利益÷売上

限界利益、限界利益率を利用することによって、商品や製品の採算性の分析ができます。

限界利益率の活用例~小売業~

説明を単純にするため、今、ある小売業がA、B、C、D、四つの商品を販売していると仮定しましょう。

どの商品の採算性が良くて、どの商品の採算性が悪いかを検討する上で限界利益と限界利益率が役に立ちます。

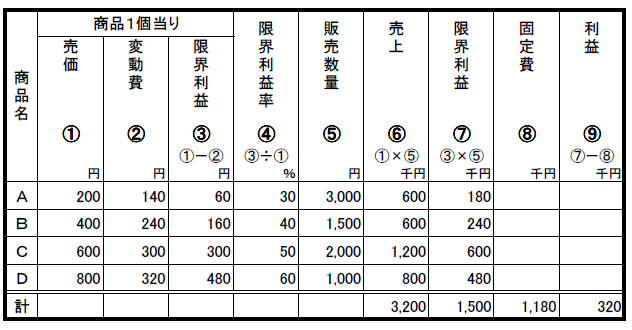

図の商品別採算分析表を参照してください。

A、B、C、Dの四つの商品の限界利益の合計は1,500千円です。

この1,500千円から固定費1,180千円を引いた残りが利益で、320千円となります。

収益性を改善するためにはどのような対策をとればよいでしょうか。

一番、限界利益率の高いD(Dの限界利益率は60%)の販売数量を伸ばす方法がまず考えられます。

もし、Dの販売数量がこれ以上期待できない場合は、一番、販売数量が多いのにもかかわらず限界利益が少ないAの「売価を上げる」か「変動費を下げる」工夫をすることも考えられます。

このように限界利益率や限界利益を分析することで、状況に応じていろいろ販売戦略を立てることができます。

限界利益率の活用例~製造業~

今度はある製造業がA、B、C、Dという四つの製品を製造し販売していると仮定します。

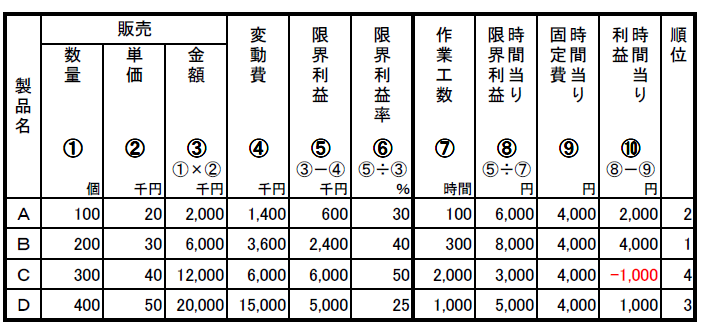

図のような製品別採算分析表からA、B、C、Dの製品別の採算性を判断してみましょう。

Cは限界利益、限界利益率が最も高く、一番有利な製品のように見えます。

しかし、Cは作業工数が一番かかっているため「時間当たり限界利益」では順位は最低となり、さらに固定費負担後では「時間当たり利益」はマイナスとなり、採算性は最悪と言えます。

したがってCの対策としては、採算性を上げるための「工数」低減に取り組む必要があります。

一方、Bは、限界利益率ではCよりも悪いのですが、作業工数が一番少ないため「時間当たり限界利益」が一番よくなっています。

工場の生産能力が100%稼働の場合は、他の製品よりも優先して生産すべき製品と言えます。

このように「時間当たりの採算性」でみると、Bが一番良く、Cが一番悪いと言えます。

なお、この例では単純に説明するため、時間当たり固定費をA、B、C、Dとも同じ金額(4,000円)としてしまいましたが、実際はA、B、C、Dそれぞれを生産する機械、製造設備が異なる(したがって、時間当たり固定費も異なる)ので、採算性の分析はもっと複雑になります。

いずれにしても、製造業では作業時間(工数)の管理が極めて重要であることがお分かりいただけると思います。

「限界利益分析で採算性を分析する(2)~販売地域別に見てみよう」につづきます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:限界利益分析で採算性を分析する(2)~販売地域別に見てみよう

前の記事:損益分岐点分析で利益の稼ぎ方を検討する(2)

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。