「限界利益分析で採算性を分析する(1)~商品別・製品別に見てみよう」からのつづきです。

限界利益率の活用例~地域別~

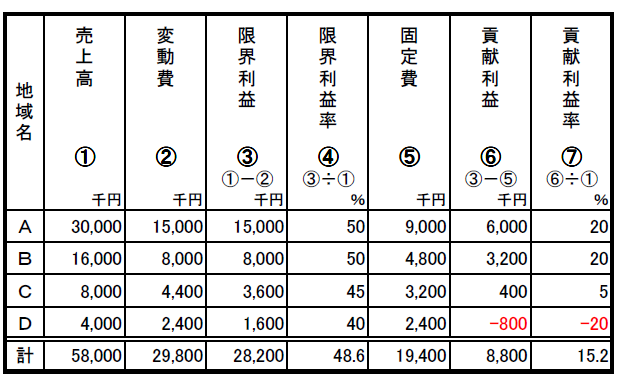

限界利益分析は販売地域別の採算分析にも応用できます。

図表のような販売地域別採算分析表から、A、B、C、Dの四つの地域で営業を行っている会社の地域別の採算性を検討してみましょう。

A地域はこの会社のドル箱市場です。

売上、限界利益、貢献利益とも一番で、最も採算の良い地域です。

B地域も、売上の規模ではA地域に負けていますが、採算性では同列で申し分ないと言えます。

※限界利益、貢献利益については、管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろうを参照ください。

C地域は、A 、B地域の貢献利益率20%と比べると貢献利益率が5%と大きな差があります。

その原因は、限界利益率がA 、B地域と比べると若干低いことと、固定費がA 、B地域に比べて掛かりすぎていることにあります。

C地域における採算性を上げるための対策は限界利益率のアップと固定費の切り下げ、売上拡大です。

たとえばA 、B地域に比べるとC地域の販売単価が低すぎるかもしれませんし、C地域の物流コストがかかりすぎかもしれません。

こうしたことを検討することで限界利益率のアップが可能かどうかチェックすることができます。

さて、一番問題なのは貢献利益が赤字のD地域です。

新しくD地域に進出したため、販売単価を低く押さえて市場拡大を狙っているとか、将来の売上拡大を見通して人員を投入しているため固定費が多く掛かっているなど戦略的に経費を使っているのであれば(意図通りであれば)問題ありません。

そうではなく、D地域が慢性的に赤字状態に陥っているのであれば、早急に建て直しか撤退を決断すべきです。

限界利益率の活用例~店舗別~

全国的に商圏を拡大して多店舗展開しているW社の事例で考えてみましょう。

W社では店舗(販売地域)別に採算分析を行うことで、立地条件による採算性の違いが正確にわかるようになりました。

W社の社長の経営上の最大の関心事は、店舗のスクラップアンドピルドであり、立地戦略の基本的な考えは、採算制の悪い小商圏の小型店から大商圏を対象とした大型店へのシフトです。

店舗別の採算分析を行うことで、より効果的な店舗へ経営資源(資金、人材)の集中を進めています。

以上のように、限界利益分析は商品、製品、販売地域の採算性の分析にとても役立つことが理解していただけたと思います。

なお、この限界利益分析は、得意先別採算分析でも同じように利用することができます。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:経営分析の目的~結果を見るだけでは意味がありません

前の記事:限界利益分析で採算性を分析する(1)~商品別・製品別に見てみよう

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。