貸借対照表は、会社が一定の時点において所有するすべての資産、負債、そして資本を表示した一覧表です。

貸借対照表は図で示されるように「資産=負債+純資産」で、左側と右側が必ずイコールとなるため、一般にバランスシート(B/S:左側と右側がバランスする)と呼ばれています。

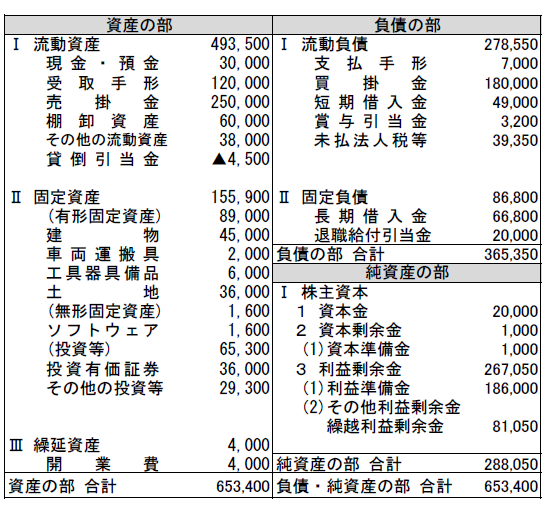

B/Sの左側

B/Sの左側には「資産の部」があります。

資産の部には、会社が実際に所有している現金、預金、受取手形、売掛金、商品といったいつでも現金に換えることのできる流動的な資産と、建物、機械、車輔、土地といった長期的に会社で利用する固定的な資産が表示されます。

資産の部は、会社が事業を営む上でどのような形態で資金を運用しているのかを示しています。

B/Sの右側

B/Sの右側は「負債の部」と「純資産の部」で構成されます。

負債の部には、貿掛金、支払手形、銀行からの借入金といったいずれ現金で返済しなければならない負債が表示されます。

負債は、会社が事業を営むために仕入先、銀行といった第三者から借りてきた「他人資本」であると言えます。

純資産の部は、会社が株主から調達した資本金と、会社が事業を営む過程で自らが稼いで内部留保した剰余金から成り立ちます。

負債が第三者から借りた「他人資本」であるのに対し、純資産は会社自体が所有する「自己資本」であると言えます。

つまり、B/Sの右側は、会社が事業を営むにあたり資金をどのようにして調達しているのかを示しています。

以上を要約してみます。

左側の「資産の部」では、調達された資金がどのような形で事業に利用されているのかという資金の運用形態が表示されます。

流動・固定の分類が大切

貸借対照表は一般に「流動性配列法」というルールにしたがって表示されます。

たとえば、資産の部にも、負債の部にも、「流動」「固定」という表現がありますが、流動資産と固定資産、あるいは流動負債と固定負債を分類する基準は次の通りです。

(2) 一年基準(ワン・イヤールール)

正常営業循環基準とは、

会社の日常的な現金(仕入)→棚卸資産→売掛金(売上)→現金(回収)という営業循環プロセスの中にある資産や、それと同じ原因によって生ずる支払手形、買掛金といった負債は、それぞれ流動資産、流動負債として分類する基準です。

一年基準(ワン・イヤールール)とは、

貸借対照表の作成日(期末)の翌日から一年以内に入金(または支払)の期限が到来するものは流動資産(または流動負債)として分類するという基準です。

流動・固定分類は決算書を分析(経営分析)する上でのキーワードの一つです。(「安全性(その1)~自己資本比率・流動比率・当座比率」をご参照)

大変残念なことですが、税務会計を中心に会計を行っている中小企業では、一般に流動・固定分類はきわめていい加減であることが多く、経営分析を行う際には貸借対照表が正しく作成されているかどうか確認することが必要です。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:「損益計算書」とは?~5つの利益で経営成績をつかもう

前の記事:税務会計・財務会計・管理会計の違いとは?~税務会計では経営判断を誤る

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。