月次決算を業績向上に役立たせる上で一番有効な方法は、月次決算を「部門別に行うこと」です。

さらに、部門別業績管理は、部門別月次決算を業績評価とリンクさせた業績向上のための仕組みと言えます。

部門別業績管理を実施することで、「会計」と「経営」のわかる経営幹部、部門長が育つことが期待できます。

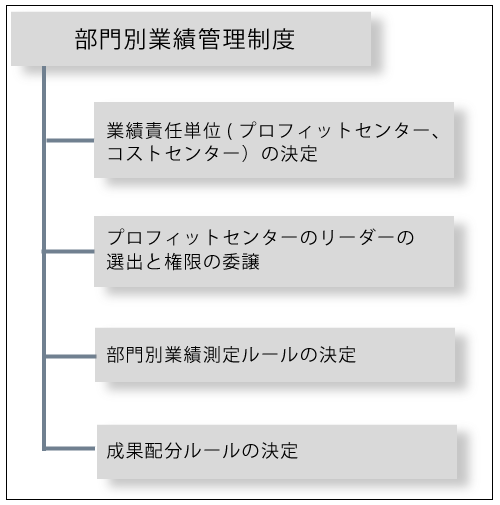

部門別業績管理を構築するには、下図の通り4つのポイントがあります。

(1) 「業績責任単位」の決定

第一のポイントは、「業績責任単位」となる部門を決定することです。

「業績責任単位」となる部門は小集団、フラット、独立採算を特徴とした自律型組織です。

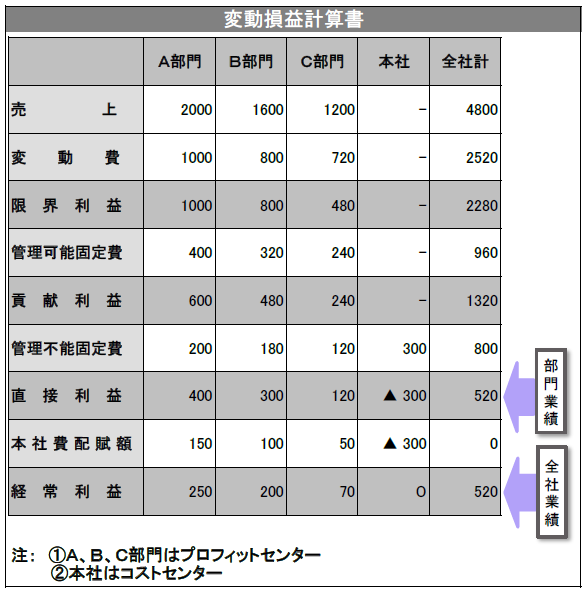

部門は利益追求を行うプロフィットセンターと、プロフィットセンターを後方支援するコストセンターで構成されます。

コストセンターはプロフィットセンターに対して専門的サービスを提供するスタッフ部門ですから、部門の業績を定量的に測定することはできません。

ただし、コストについての責任は持っており、サービスの質を落とすことなく直間比率(直接部門と間接部門のコストの比率で、間接部門のコストの比率は低いほどよい)の改善を行うことがコストセンターの業績責任と言えます。

さて、部門別業績管理はプロフィットセンターが中心の制度であり、プロフィットセンターが「業績責任単位」として機能するためには利益=収益-費用ですから、収益を自部門の努力で獲得できなければなりません。

当たり前のことですが、部門で収益を獲得し、収益獲得のために消費された費用を計算することによってはじめて部門の業績が測定されます。顧客に直接販売を行う、支店、課、店舗などは当然プロフィットセンターです。

また、製造部門(工場)、設計部門など、直接顧客へ商品や製品を販売することがない部門も、採算性を向上させ、利益に貢献した部門には適正に業績評価をしたいというニーズから擬似的にプロフィットセンター化することがあります。

擬似的プロフィットセンターが成立する前提条件は、市価基準などの合理的売価(内部振替価格と言います)によって各部門の収益が計算できることです。

「月次決算制度をつくるのは社長の仕事である」で紹介した京セラのアメーバ経営の例(製造部門アメーバ)はこの擬似プロフィットセンター化の好例と言えます。

(2) プロフィットセンターのリーダーへの権限移譲

第二のポイントは、プロフィットセンターのリーダーに対して業績責任を果たすための経営計画、実績管理、労務管理などの権限が委譲されていることです。

結果に対する責任がリーダーの役割ですから、リーダーに自主性を認め、結果を出すためのプロセス(手段、方法)はリーダーに任せるという姿勢が必要となります。

(3) 「業績測定ルール」の決定

第三のポイントは、プロフィットセンターの部門業績を測定する計算ルールを作り上げることです。この業績測定ルールは当然のことながら、部門長をはじめとしてプロフィットセンターのメンバーから理解と納得の得られるものでなければなりません。

そのためには管理部門のメンバーだけで業績測定ルールを作るのではなく、支店、営業所、工場といった各部署から選ばれたメンバーにも参加してもらい作り上げていくことです。

部門業績測定ルールを決める上で重要となるポイントについては、次回「部門別業績管理で必要となる業績測定ルール」で説明します。

(4) 「成果配分ルール」の決定

第四のポイントは、部門別業績管理を業績評価とリンクさせるための成果配分ルールを決定することです。

成果配分は社員一人一人の収入にかかわってくるわけですから、十分検討を加えた上で慎重に行うべきです。

なお、社員は「足らざるよりも、等しからざるを憂う」傾向にありますから、業績評価と成果配分については、どうすることが社員にとって公平かを十分に検討すべきです。

成果配分ルールについては次々回「部門別業績管理で必要となる成果配分ルール」で説明します。

会計を経営改善に活かしたい方はご相談ください(初回面談:無料)

次の記事:部門別業績管理で必要となる業績測定ルール

前の記事:月次決算は段階的にレベルアップさせる

「会計用語集」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー 公認会計士・税理士 丸山 弘昭

- 数百社のクライアントについて「経営のドクター」として、経営・税務顧問、経営管理制度の構築・改善、経営戦略・経営計画策定、相続対策・事業承継、M&Aなどを中心としたコンサルティング業務に従事。幅広いネットワークと数多くの実績を生かし、経営者の参謀役、「社長の最良の相談相手」として活躍中。

- 丸山弘昭の詳しいプロフィールはこちらをご覧ください。