(1)CRS制度の概要

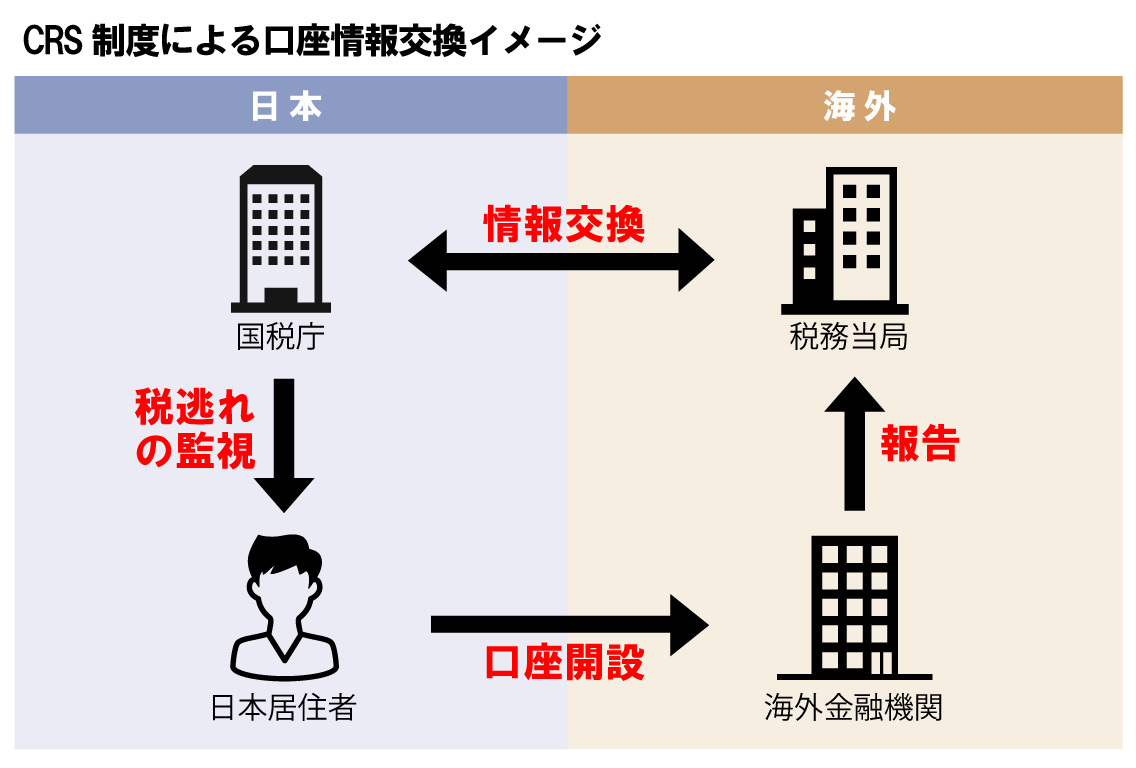

国税庁は平成29年(2018年)から、「共通報告基準」(CRS:Common Reporting Standard)に基づく非居住者金融口座情報の自動的情報交換を開始しました。

このCRS制度は、租税回避の動きを阻止するために経済協力開発機構(OECD)が策定した新制度です。

自国にある銀行や証券、保険も含む非居住者の金融口座の情報を毎年12月末時点で集計し、世界100ヵ国・地域を超える税務当局間で自動的にその口座情報を交換するという仕組みです。

たとえば、日本居住者がシンガポールの銀行で口座を開設したとすると、このシンガポールの銀行は、日本居住者(シンガポール非居住者)の口座情報をシンガポールの税務当局を通じて日本の税務当局へ提供することになります。

日本人が海外に保有する金融資産について、国税庁は実際にどの程度捕捉しているのでしょうか。

CRS制度での2018年の初回の情報交換では国税庁が受領した口座情報は約55万件、2019年は約189万件と発表されています。

今後、国税庁は、CRS情報を国外送金等調書、国外財産調書、財産債務調書など、その他すでに保有している様々な情報とあわせて分析していく方向性を明言しています。

具体的にどのようなことが想定できるのかを見ていきます。

(2)従来の報告制度等との関連性

①国外財産調書制度と財産債務調書制度

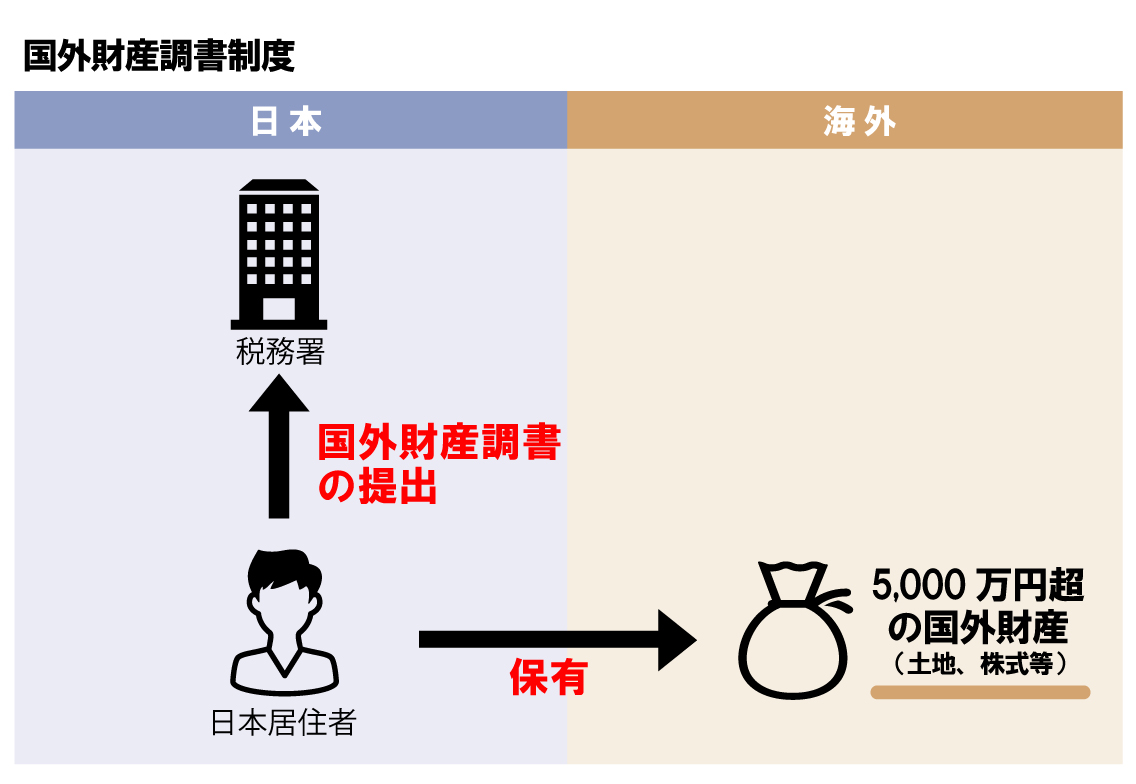

国外財産調書制度は、国外財産に係る課税の適正化を目的として、平成24年度の税制改正で導入されました。

具体的には、その年の12月31日に5,000万円を超える国外財産を保有する人は、翌年3月15日までにその国外財産等の内容を記載した「国外財産調書」を所轄税務署長に提出せねばなりません。

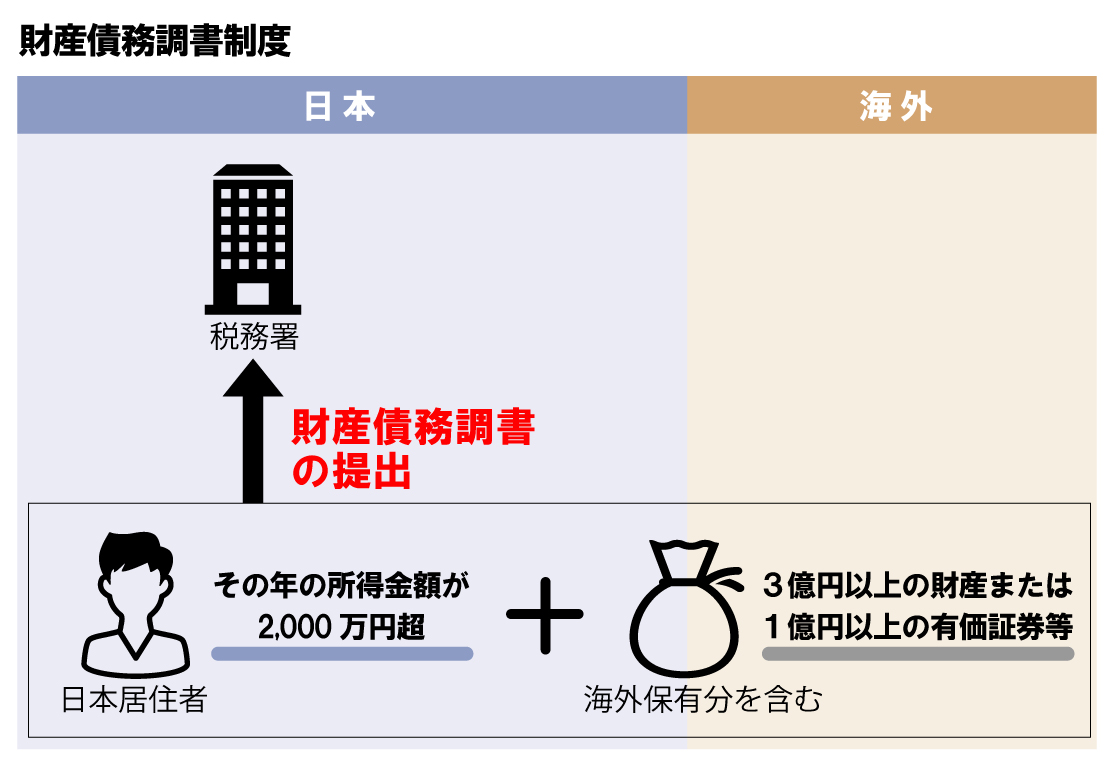

一方、財産債務調書制度は、所得税・相続税の申告の適正化を目的として、平成27年度の税制改正で導入されました。

具体的には、その年の総所得金額等の合計額が2,000万円を超え、かつ、その年の12月31日に3億円以上の財産または1億円以上の有価証券などの国外転出特例対象財産を有する人は、国外財産調書制度と同様に、翌年の3月15日までにその財産等の内容を記載した「財産債務調書」を所轄税務署長に提出せねばなりません。

これらの調書に記載された財産の内容とCRS制度で入手した海外の口座情報と照合することで、提出された調書から漏れた国外財産の捕捉が行われます。当然、調書の提出がない国外財産も確実に捕捉されます。

国外財産調書の提出がない場合や提出があっても財産が漏れている場合で、所得税等又は相続税の申告漏れが生じたときは、申告漏れに係る部分の過少申告加算税等に5%加重のペナルティが課されます。

さらには、国外財産調書に偽りの記載をして提出した場合や正当な理由なく提出期限内に提出しない場合は、1年以下の懲役または50万円以下の罰金に処されることもあるため注意が必要です。

②国外転出時課税制度

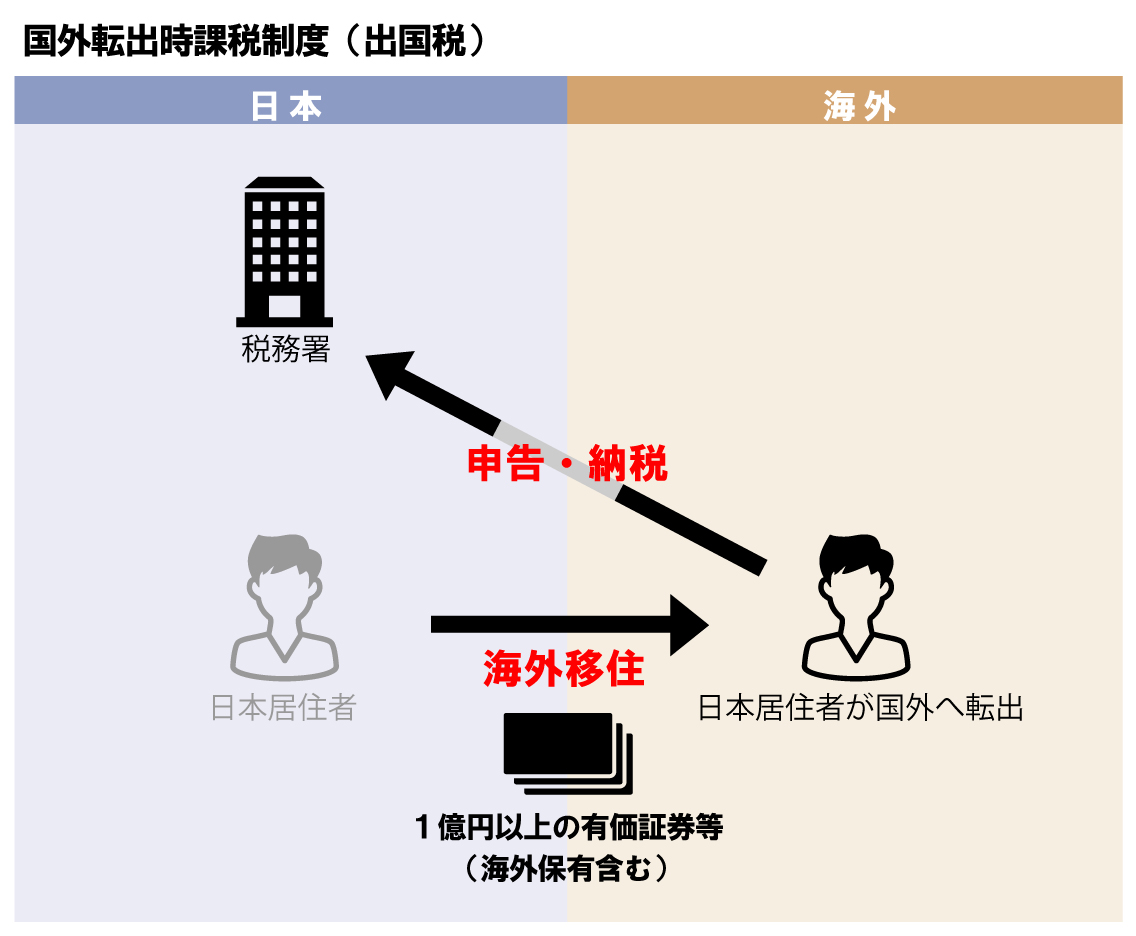

国外転出時課税制度(いわゆる出国税)は、個人が含み益を有する株式等を保有したまま海外移住(国外転出)し、株式の譲渡を行ってキャピタルゲインに対する課税を回避する行為を防止する観点から、平成27年度税制改正において創設されました。

具体的には、国外に転出する日本居住者が1億円以上の有価証券等を所有している場合、国外に転出した時に、その対象資産が譲渡されたとみなして、対象資産の含み益に所得税が課されます。

国外財産調書や財産債務調書で把握しきれない国外の有価証券等があった場合でもCRS制度による口座情報の交換で捕捉が行われ、居住者が海外移住する場合の国外転出時課税の適正化が図られます。

(3)今後のCRS制度への対応

国税庁は富裕層や企業による国際的な税逃れの監視に力を入れており、CRS制度により入手した口座情報は税務調査などに活用されることが容易に想定されます。申告対象の海外資産の申告をされていない方が、税務調査の対象となるのは時間の問題かもしれません。

今後の海外財産のマネジメントについては、CRS制度を正確に把握しつつ、海外資産の様々な対応方法、運用方法を検討するため、すべての財産情報を一括してタックスアドバイザー等に提供して申告や納税対応も含めた最適なアドバイスを求めることが重要になると考えます。

アタックス税理士法人 国際部では、お顔をあわせてのご相談窓口としてSkypeを利用したビデオ電話での国際税務相談会を行っています。

こちらからお気軽にお問い合わせください。

筆者紹介

- アタックスグループ パートナー

アタックス税理士法人 代表社員 公認会計士・税理士 伊藤 彰夫 - 1967年生まれ。資本政策、事業承継、相続対策、M&A、国際税務の各ニーズに対応したコンサルティングに数多く従事。国際税務では、移転価格税制の対応、海外を活用したファイナンシャルプランニング、クロスボーダー交渉などの実績を誇る。現在、上場企業及び関連企業法人チームの統括責任者兼国際税務チーム責任者。

- ※顧問税理士 変更をご検討の方はこちらをご覧ください。