「中期経営計画は、中小企業に必要性があるのか?」からのつづきです。

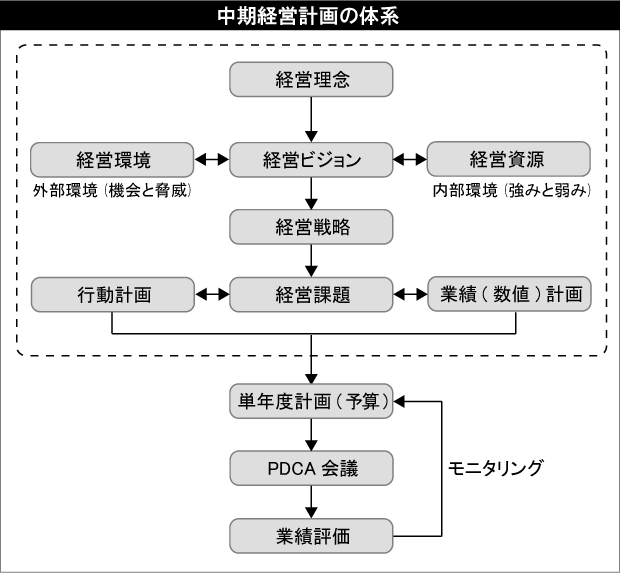

ここでは、以下の中期経営計画の「策定プロセス」について説明します。

1.経営理念の検討

2.経営環境・経営資源と経営ビジョンの明確化

3.経営戦略の策定

4.経営課題を踏まえた行動計画と業績(数値)計画の策定

5.モニタリング

1.経営理念の検討

「経営理念」とは、会社経営に当たっての経営哲学や自社の社会的な存在価値を明確にしたものです。

具体的には、

・どういう会社でありたいのか

・経営者は自社の事業の何にこだわりたいのか

・今、取り組んでいる事業で何を実現したいのか

・社長の会社への思いを言葉で表すとどんな表現が適切か

ということをまとめます。

社会全体、顧客、社員等の利害関係者に対して、なぜこの会社の事業を継続したいのか、社長の熱き思いを自分の言葉で伝えるのです。

2.経営環境・経営資源と経営ビジョンの明確化

「経営ビジョン」とは、経営理念のもと、会社の目指す将来の姿を社会や社員、顧客に対して表現するものです。

例えば、

・自社のターゲットとする顧客、商品・サービスは何か

・そのマーケットでどのような地位を取りたいのか

・どれくらいの事業規模(=売上)とどの程度の収益性(=利益)を目指すのか

・将来の組織形態はどのようになっているのか

などを明確にします。

この経営ビジョンを検討していく中では、自社の経営環境(=外部環境)と経営資源(=自社の強み・弱み)の分析もあわせて行います。

「どこのマーケット」で「どんな商品・サービス」で勝負するのかを考えた場合、その前提として、そのマーケットで勝負できる実力を、現在、自社は持ち合わせているのか、また、将来は、競争力を持った価格で十分な数量を提供できるのか否か、を分析することが必要です。

その場合に重要となるのが、現状の自社の強み、弱みを明確にすることです。

この自社の強み、弱みの分析方法等については、「自社の強み・弱みの分析方法~SWOT分析と環境分析」でご説明いたします。

3.経営戦略の策定

自社の経営資源と経営環境を分析した上で、経営ビジョンで明確にしたら、次のステップでは、その経営ビジョンを達成するための「経営戦略」を検討します。

その経営戦略を策定するに当たり、重要なポイントとして、以下のようなことが考えられます。

・自社の強みをどのように生かすのか

・自社の弱みを補う対策はあるのか

・自社を取り巻く経営環境をどのようにとらえるのか

(特に、自社のチャンスはどこにあるのか)

・反対に自社にとって脅威となる経営環境を回避することができるのか

このような項目を検討しながら、最終的にはどこのマーケットに、どのような具体的な戦略を持って攻め込むかを検討します。

4.経営課題を踏まえた行動計画と業績(数値)計画の策定

経営戦略が明確になったら、今度はこれを具体的な数値として客観化または従業員への見える化を進めてくことが必要です。

それが「行動計画」と「業績(数値)計画」です。

例えば、今、ある製造メーカーが、自社の強み・弱みならびに経営環境を考慮した結果、隣町に新しいマーケットを求めて進出を決めたとします。

その場合、具体的にどのような数値目標で、どの程度の期間で、どんな課題をクリアしていくべきかが明確になっていないと、従業員は具体的なアクションがとれません。

ここで重要なのは従業員が納得する、実行しようと思える目標を設定することです。

これは意外と難しいものです。低すぎても高すぎてもモチベーションは上がりません。

目標設定において大切なのは、その合理性です。この合理性は何でもかまいません。

例えば、

・従業員に今の2倍の給料を支払いたいので、 ○○円の利益が必要。

・わが社は年間の借入金返済額が○○円である。したがって、△△円の利益が必要。

・総資産営業利益率を○○%にするためには、△△円の利益が必要。

といった感じです。

くどくなりますが、中期経営計画を達成するためには、従業員との間で明確な共通目標が必要です。

この共通目標を明確にするためには、数値化されていることが重要なのです。

また、計画の実行後にも、実際にその戦略が当初の予定通りに進んでいるかをチェックする必要があります。

そのチェックのためには、当然、客観的な指標(数値)が必要となります。

中期経営計画のうち、数値面での具体的な策定内容は、

・将来3年間の損益計算書、貸借対照表、キャッシユフロー計算書

・3年間の商品別または顧客別における予想売上高、予想売上総利益

・3年間の従業員数、人件費の推移(できれば部門別まで)

・3年間の設備投資計画

・個別の経営課題の洗い出し

等となります。

5.モニタリング

中期経営計画を有言実行とするためには、その計画が予定通り遂行されているかどうか、常に確認していく必要があります。

その意味で、中期経営計画の進捗度をはかるモニタリングは極めて重要なポイントです。

このモニタリングは大きく分けると以下の3つの流れとなります。

(A)単年度計画(予算)の策定

(B)PDCA会議

(C)業績評価

(A)単年度計画(予算)の策定

一般的には年度ベースで作成されている中期経営計画をさらに細分化する必要があります。

年度予算を作成し、さらにそれを月次ベースに展開していきます。その月次ベースの予算を月次決算と突き合わせ、月次実績予算差異分析を行います。

もし当初の予算と比較して差異があれば、なぜその差異が発生したのかを分析し、それを会社行動に反映していく必要があります。

(B)PDCA会議

中期経営計画にしても単年度計画(予算)にしても、経営計画は全社を挙げて取り組むべき事項です。

したがって、その進捗も全社で共有すべき事項です。

そこで、横断的なPDCA会議を月次ベースで開催し、常に全社の方向性を意識させます。

すなわち、計画の「作りっぱなし」は許さないということです。

※PDCAとは、Plan(計画)、 Do (実行)、 Check(検証)、Action(再実行)のことをいいます。

(C)業績評価

いわゆる「アメとムチ」です。

中期経営計画を実行できている部門(または個人)と、できていない部門(個人)の評価は同じでいいのかということです。

これは各社の風士にも関係しますので、一律にどうすべきであるとはいえません。

しかしながら、両者に差をつけることは、全体のモチベーションを上げ、中期経営計画を推進することにつながります。

中期経営計画を策定・見直したい方はご相談ください(初回面談:無料)

次の記事:自社の強み・弱みの分析方法~SWOT分析と環境分析

前の記事:中期経営計画は、中小企業に必要性があるのか?

「経営講座:中期経営計画」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー

- 株式会社アタックス・ビジネス・コンサルティング 代表取締役会長

- 公認会計士・税理士 林 公一

- 1987年 横浜市立大学卒。KPMG NewYork、KPMG Corporate Finance株式会社を経て、アタックスに参画。KPMG勤務時代には、年間20社程度の日系米国子会社の監査を担当、また、数多くの事業評価、株式公開業務、M&A業務に携わる。現在は、過去の経験を活かしながら、中堅中小企業のよき相談相手として、事業承継や後継者・幹部社員育成のサポートに注力。

- 林公一の詳しいプロフィールはこちらをご覧ください。