「中期経営計画の達成のためには3点セットでチェックする」からのつづきです。

中期経営計画を達成するための3点セットは、

1.月次決算

2.部門別損益計算

3.予算実績差異分析

でした。

今回は、「3.予算実績差異分析」について解説します。

現場を動かすための「予算実績差異分析」

中期経営計画は、長期間にわたり実行すべき目標です。

しかしながら、3~5年を見据えて行動し続けることは非常に大変なことです。

あるマラソンランナーは、「50メートル先にある電柱をとりあえず目標にする。その電柱を過ぎれば、また次の電柱を目指して走る。その積み重ねで、最後にはつらい42.195キロを乗り切ることができる」と話されていました。

中期経営計画の実行もこれと同じなのです。

「とりあえずこの1ヶ月の目標を達成しよう。さらに1年の目標を達成し、最後の3年先、5年先のゴールの実現につなげていこう」

という発想が必要です。

「千里の道も一歩から」といいますが、「中期経営計画の達成も月次から」なのです。

中期経営計画で目標として定めた数字を、「月ごと」かつ「利益責任単位ごと」に分割していく、これが月次決算で進捗を確認するための基本です。

そして、この「月ごと」「利益責任単位ごと」に分割した計画の進捗確認において、特に重要なのが、予算と実績の比較=「予算実績差異分析」です。

予算未達であればその原因を分析し、事業活動にフィードバックします。

つまり、具体的な打ち手を検討しアクションにつなげるということです。

逆に予算以上に実績が上がったら、ただ喜ぶだけではなく、なぜ、いい結果を出すことができたかを分析し、これもまた事業活動にフィードバックします。

それにより、自社の行動を刻々と変わる経営環境に合わせながら、経営をしていくことができるのです。

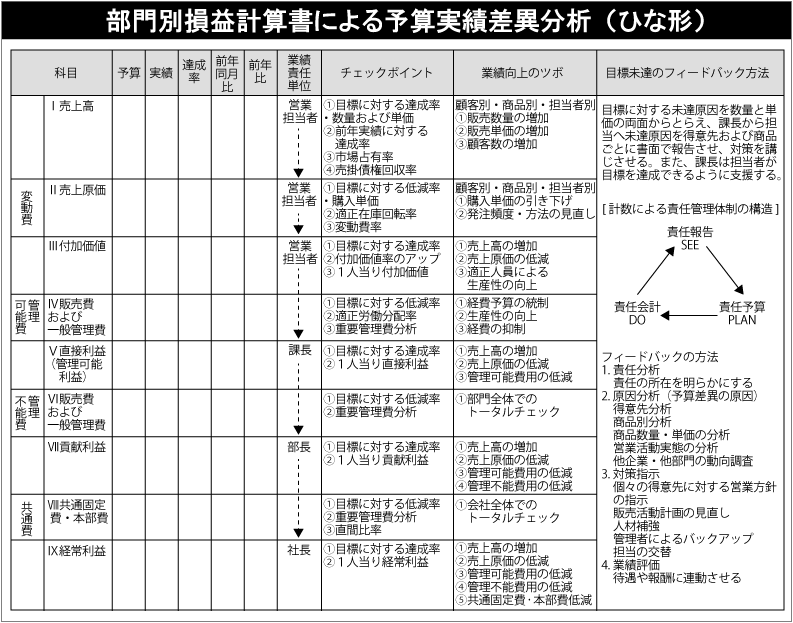

「予算実績差異分析」のフォーマット

予算と実績を各損益項目で比較するフォーマットの例が次の表です。

ここから予算に対する達成率、前年同月比、前年比などを見ます。

場合によっては、月次だけでなく月次累計を記載してもいいかと思います。

この表で注目してほしいのが、達成率等の右側にあるいくつかの項目です。

ここでは、

◆業績責任単位:誰がその数値に対して責任を負うか

◆チエックポイント:その数字を分析する上でのポイント

◆業績向上のツボ:数字を上げるために重要と思われる要素の分析

◆フィードバックの方法:どのような対策を打つか

等を加えています。

掲載したものは一例で、各社の考え方によっていろいろと加工ができるかと思います。

「予算実績差異分析」で重要なホイントは、予算が達成できたからよかった、未達成だったから駄目だったというような単純な話ではなく、なぜそうなったかを徹底的に分析できるような「情報」を加えていくことです。

リーマンショックのような大きな経営環境の変化や予定外のライバルの出現などにより、なかなか思った通りに計画は進捗しないものです。

そんな時、重要なのは早め早めの対応です。

そのためにも中期経営計画の実行においては、予算実績管理を徹底することが肝要です。

中期経営計画を策定・見直したい方はご相談ください(初回面談:無料)

次の記事:事業承継の成功のコツは中期経営計画の策定

前の記事:中期経営計画の達成のためには3点セットでチェックする

「経営講座:中期経営計画」の目次はこちら

筆者紹介

- アタックスグループ 代表パートナー

- 株式会社アタックス・ビジネス・コンサルティング 代表取締役会長

- 公認会計士・税理士 林 公一

- 1987年 横浜市立大学卒。KPMG NewYork、KPMG Corporate Finance株式会社を経て、アタックスに参画。KPMG勤務時代には、年間20社程度の日系米国子会社の監査を担当、また、数多くの事業評価、株式公開業務、M&A業務に携わる。現在は、過去の経験を活かしながら、中堅中小企業のよき相談相手として、事業承継や後継者・幹部社員育成のサポートに注力。

- 林公一の詳しいプロフィールはこちらをご覧ください。