新型コロナウィルス感染症(以下、「コロナ」)の影響によって海外赴任中だった従業員が日本に一時帰国し、赴任先に戻ることができずに日本滞在が長期化するケースが多くみられます。このようなケースにおいて生じる税務上の留意点を今一度整理していきたいと思います。

今回は、海外絡みの給与に関する課税範囲を検討する上でまず検討すべき事項である、居住者・非居住者判定について確認していきます。

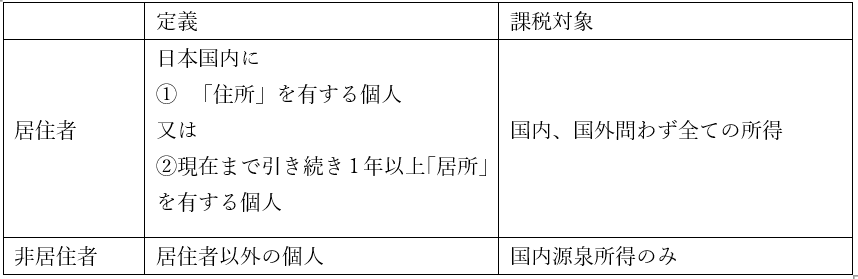

居住者・非居住者と課税対象

所得税法においては、個人の納税者を居住者と非居住者に区分し、それぞれについて異なる課税対象を定めています。まとめると、下記の通りとなります。

「住所」については税法上定義がされておらず、民法で定められた概念である「各人の生活の本拠」を基に客観的事実によって判定するとされており、裁判例では住居、職業、資産の所在、親族の居住状況などの客観的事実に基づき判定するのが相当とされています。

「居所」は、「その人の生活の本拠ではないが、その人が現実に居住している場所」とされています。

コロナ関連の居住者・非居住者判定

通常、1年以上の予定で海外赴任をする場合には、税務上、非居住者に該当することとなります。コロナによる一時帰国が感染収束までの一時的なもので、感染が収束した際には赴任地へ戻ることとされている場合には、一時帰国者の生活の本拠が日本に移ったとまでは言えないため、引き続き非居住者に該当するものと考えられます。

ただし、一時帰国期間中においては国内に居所を有していると考えられるため、一時帰国期間が1年以上継続するとその1年が経過した日から居住者として扱われることになります。また、感染の収束が見通せないため赴任を解除した場合は、その赴任を解除した日から居住者に該当することになると考えられます。