外国税額控除を適用すると、外国の税金と日本の税金の二重課税にあたる部分を調整できます。具体的には、日本国内に居住地を置く方が、外国の所得税に相当する税を支払ったケースが該当します。

しかしながら、制度を知らないために、二重課税のままになっている方も少なくありません。

本コラムでは、個人の外国税額控除制度について計算方法を解説します。控除限度額といった基礎はもちろん、適用方法や記入例を紹介するので、最後までご覧ください。

外国税額控除制度を分かりやすく解説

外国税額控除制度とは、同じ所得について、日本と外国の双方に税負担する二重課税を調整する仕組みです。

例えば、米国株式の配当収入は米国で10%が課税徴収されます。

その後に、日本でも20.315%が源泉徴収されると、両国で税金がかかります。そこで、米国へ支払った10%分だけ日本の税金を減らし、二重課税を調整する仕組みが外国税額控除です。

外国の税金分だけ日本の税金を減らすといった仕組みは単純に見えます。ただし、外国税の全額が日本の税金から減るとは限らない点、確定申告が必要な点には注意してください。

外国税額控除の計算方法について理解しておく点

外国税額控除の計算方法を理解するためには、次の2点を押さえておく必要があります。

- 外国税額控除の対象となる外国所得税の範囲

- 外国税額控除の控除限度額(上限)

外国の税金を全額控除できると誤解しないよう、確認しておきましょう。

外国税額控除の対象となる外国所得税の範囲

外国の税金ならすべて外国税額控除の対象となるわけではありません。日本でいう無申告加算税(附帯税)などの対象外になる税金もあります。

附帯税は、確定申告をしなかった、または、納める税金が少なかった場合に発生します。そのため、所得に対して二重課税を避ける趣旨の外国税額控除制度の対象にはなりません。

外国税額控除の対象となる外国所得税の範囲について、詳しくは以下のコラムをご確認ください。

関連コラム:申告前に確認!!外国税額控除の対象税額は正しいですか?

なお、上記コラムは法人の外国税額控除について解説していますが、法人を個人に読み替えるだけで内容は同じです。

外国税額控除の控除限度額(上限)

日本の税金から控除できる外国の税金額は、以下のとおり上限(控除限度額)が決められています。

該当年度分の所得税額×(該当年度分の調整国外所得金額÷該当年度分の所得総額)

国外所得とは、外国株式の配当や外国で働いて得た給与、外国の不動産売却など外国で稼いだ所得です。

控除できる外国の税金額は日本の所得税額に国外所得(外国で稼いだ所得)の割合を乗じた額までとされています。したがって、所得税額が低額の場合や、国外所得の割合が低いと全額控除できない可能性があるので注意しましょう。

なお、控除しきれなかった外国所得税は翌年以降3年にわたって繰り越すことができます。

外国税額控除の繰越制度について、詳しくは以下のコラムをご確認ください。

関連コラム:外国税額控除の繰越制度~意識しなければ切り捨てられることも

なお、上記コラムは法人の外国税額控除について解説していますが、法人を個人に読み替えるだけで内容は同じです。

確定申告時に外国税額控除を適用する方法

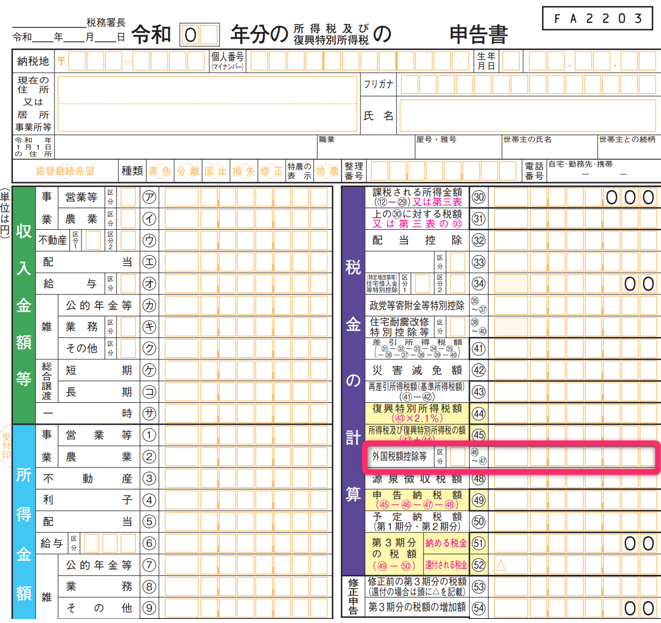

外国税額控除を適用するには、「外国税額控除等」の欄に金額を記載した確定申告書を提出します。加えて、以下の書類などを添付する必要があります。

- 外国税額控除に関する明細書

- 外国所得税を課されたことを証する書類

- 外国所得税の説明書類

- 国外源泉所得の金額の計算に関する明細を記載した書類

外国株式の配当金については、証券会社から発行される特定口座年間取引報告書などを参考にして記載しましょう。明細書の様式には書き方の説明もありますが、難しい場合は、専門知識をもつ税理士に相談しつつ進めてください。

外国税額控除の確定申告(e-Tax)における記入例

外国税額控除の申告については、e-Taxでの提出をおススメします。e-Taxのメリットは、スマホやパソコンから確定申告書や明細書データを作成できる点です。これにより、確認や修正の手間が大幅に削減できます。

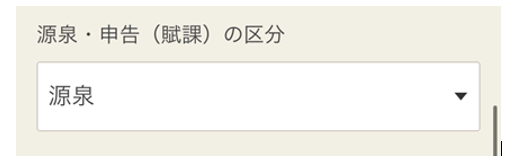

確定申告書等作成コーナーでは、国名・所得の種類・税種目について記入します。具体的には、特定口座年間取引報告書などを参考にして下記のように記入してください。

続いて、源泉・申告(賦課)の区分を選択しましょう。

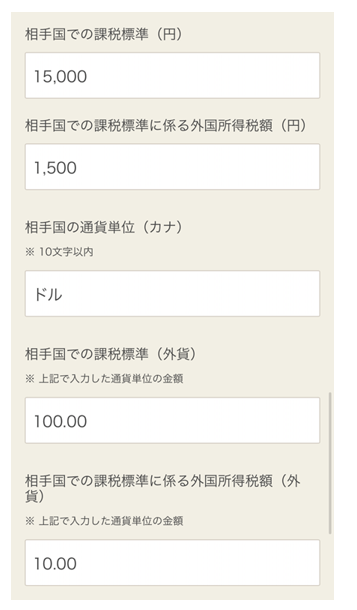

その後、相手国での課税標準と外国所得税額を外貨と日本円でそれぞれ入力します。

外国所得税額(円)には、源泉徴収された場合は日本円に換算した外国為替の為替レートを適用した金額を入力します。

記入例については、あくまでも一例です。ケースにより入力すべき金額等は異なるので、注意してください。 また、外国所得税が減額された場合や、繰越控除の適用を受ける場合を含めて他の入力項目もあります。それだけではなく、外国所得税などに付帯して課される加算税や延滞税などは、外国所得税には含まれません。詳しくは、専門家である税理士にご相談ください。

まとめ

外国税額控除は、二重課税を調整するための制度です。

外国税額控除には限度額があり、確定申告も必要であることに注意しておきましょう。

具体的な計算や、確定申告書や明細書への記入方法に悩む方は、税理士に相談することをおすすめします。