タックスヘイブン税制の対象となる海外子会社のうち、租税負担割合が20%未満で、経済活動基準をすべて満たす会社の所得は、部分合算の対象となります。

経済活動基準を満たしていても合算対象所得があるという事に注意が必要です。

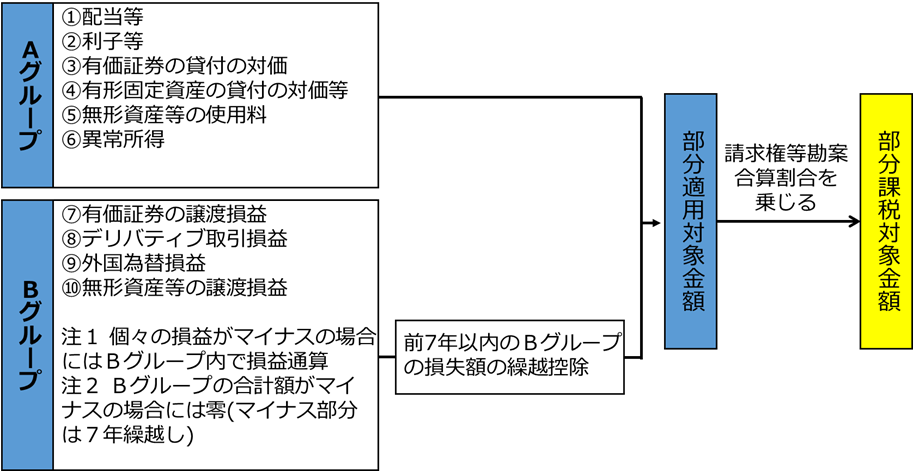

1.部分合算対象所得って?

部分合算対象となる所得は、「受動的所得」と定義されています。受動的所得の具体的内容は、下図の通りで所得の種類によってグループ分けされています。

Aグループは、有価証券・不動産などの所有によって生じる所得であり、

Bグループは、有価証券・不動産の処分による所得で、前7年以内の損失額の繰越控除が認められていることが特徴となっています。

2.合算金額の具体的計算は?

実際の部分合算対象の所得額は、請求検討勘案割合(※)を乗じて計算したうえで、少額免除の適用の有無を判定します。

少額免除の適用は、部分課税対象額が2,000万円以下(原則、外国子会社の決算期末の翌日から2カ月経過後のTTMにて換算)又は税引前利益の5%以下である場合が該当し、適用免除となります。

結果的には、受動的所得の割合が、利益に比べて高くない場合や絶対額で2,000万円以下であれば適用を受けない事となります。

3.再度確認を

租税負担割合が20%未満の会社の場合には、経済活動基準を満たすかどうかという論点のほかに、受動的所得の利益に対する割合や絶対額について確認が必要となります。

受動的所得の金額が大きい場合には、合算所得の有無を意識して、納税額の計算をする必要があるので注意してください。

また、税務申告書(別表3の9関連)も複雑になっており、海外子会社の決算書や申告書から数値の抽出が必要となりますので、事前の確認と準備が大切です。

※請求検討勘案割合

平成29年度税制改正で定義された定義で、内国法人又は被支配外国法人が有する外国法人の株式等及び請求権等勘案(残余財産の請求権などを想定しているが詳細は明文化されていない)。間接保有株式等の保有割合。