国税局では7月の人事異動が終わり、これから本格的な税務調査に取り掛かる時期になります。コロナ感染者は増加傾向にあるものの、緊急事態宣言が解除され通常の税務調査が実施される事となります。近年では、国際税務に対する指摘事項が多く、追徴課税金額が多額になる傾向があります。

なかでも、外国子会社合算税制に関する指摘は多額の追徴を受ける可能性が大きいと感じます。

多くの企業の場合、租税回避を目的とした合算対象となるような会社を設立するようなことはないと思います。それでも、申告書を作成していると「子会社合算税制の適用は大丈夫かな?」と心配になる会社があります。今回は、実務で良く出会う海外子会社の所得合算を検討する場合の確認事項を各項目に分けて、解説いたします。

租税負担割合を確認しましょう

租税負担割合が20%超の場合には、ペーパーカンパニーに該当しなければ合算の対象となりません。ペーパーカンパニーとは、会社の事業や実態が無い会社をいいますので、海外への事業展開を目的として設立された会社であれば、ほとんどの会社は該当しないと思います。

しかしながら、租税負担割合が20%未満の場合には、管理支配基準を満たさないと会社単位の合算となり、子会社の所得が全額親会社に合算されます。必ず、子会社の申告書を取寄せて、租税負担割合を確認しましょう。

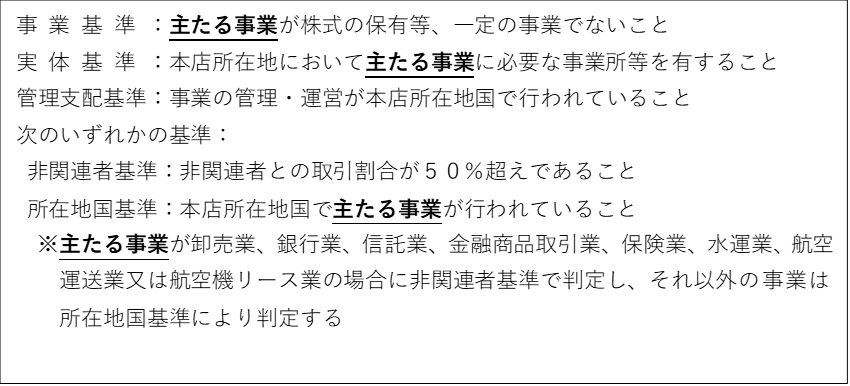

経済活動基準を満たしていますか

経済活動基準の要件は以下の4つです。

この基準をすべて満たさないと管理支配基準を満たしていないこととなります。判定する場合にポイントは「主たる事業」は何かという事です。主たる事業の判定によっては上記要件を満たす事も満たさないこともあるのです。

例えば、部品加工と商品卸売の2種類の事業を行っている会社があった場合、主たる事業が商品販売業であれば、非関連者基準で判定します。しかし、主たる事業が部品加工であれば、所在地国基準で判定することになります。

この様に「主たる事業」の違いによって、適用される基準が変わる事があります。税務上は、主たる事業を売上・利益・社員数などの実態を総合勘案して判定するため、客観的な検討を行い、主たる事業を判定しなければいけません。

こんな海外子会社ありませんか

① 製造業などが設立した商社

製造業などが、取引先との諸事情により、親会社との金型や部品の取引を行う商社を設立し、その会社を経由して取引を行う場合、その取引は関係者間でのみで行われ非関連者基準を満たさなくなります。

② 役員が兼務している会社

親会社の役員が、海外子会社の役員を兼務している場合、海外子会社の株主総会や取締役会が親会社で開かれ、事業計画などが親会社で作成される場合には、管理支配基準を満たさなくなる可能性があります。このような場合には、実際の業務の遂行状況を確認し、「事業の管理・運営が本店所在地国にて行われているか」を慎重に判定することが必要となります。

海外子会社合算税制は、基本的に租税回避行為を制限する為に導入された制度であり実体のないペーパーカンパニーだけが該当すると思われる傾向が強いですが、細かい要件を確認した場合に、設立目的は租税回避ではなくても、形式的に合算課税と判定される場合が散見されます。判定は事業年度毎に判定する必要があり、租税負担割合と判定要素を少なくとも事業年度末には確認をする事をお勧めいたします。