所得合算ルール(IIR)の概要

グローバル・ミニマム課税とは、OECDにおいて世界経済のデジタル化に伴う課税上の課題に対処するために公表された「第二の柱」(Pillar2)に位置づけられるものです。

今回の税制改正大綱で導入される制度は、この第二の柱に含まれる制度のうち、「所得合算ルール(IIR:Income Inclusion Rule)」と呼ばれるものです。

巨大多国籍企業グループに対して、最低15%の法人税を負担させることを目的とします。全世界に展開している日系のグローバル企業や多国籍に展開している外資系日本法人にとって今後、関係してくる内容です。

対象法人と適用開始時期

所得合算ルールの対象となる法人は、「特定多国籍企業グループ等」に属する内国法人です。

「特定多国籍企業グループ等」とは、会社等の所在地国が2以上あり、直前の4対象会計年度のうち2以上の対象会計年度の連結財務諸表上の総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業グループ等です。

整理すると、上記の要件を満たす海外子会社を有する親会社としての日本法人が対象となります。適用開始時期は、当該日本法人の2024年(令和6年)4月1日以後に開始する「対象会計年度」とされています。

対象会計年度は、「多国籍企業グループ等の最終親会社等の連結財務諸表等の作成に係る期間」とされているため、基本的に連結会計上の事業年度になります。

したがって、2024年4月1日以後に開始する連結会計事業年度から、所得合算ルールが適用されることになります。

「国際最低課税額」とは

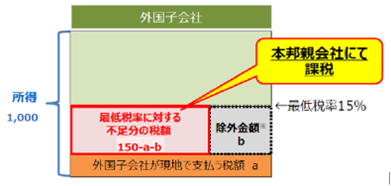

「国際最低課税額」とは、海外子会社の外国での税負担が15%未満の場合に、その海外子会社の税負担が15%相当に達するまでの不足額(差額)をいいます。

例えば、ある海外子会社の所得が1000、現地税率が5%で税額が50であった場合、税負担が15%相当の150との差額100を「国際最低課税額」として日本の親会社が日本の税務当局に納税します。

「国際最低課税額」は、日本の税制上、国税が法人税と地方法人税に分かれているため90.7%:9.3%の割合で分解され「国際最低課税額に対する法人税」と「特定基準法人税額に対する地方法人税」になります。

国際最低課税額の計算方法

実際の国際最低課税額は、国ごとに計算された「グループ国際最低課税額」のうち、日本以外の構成会社(および共同支配会社)に配賦される「会社等別国際最低課税額」に、内国法人の帰属割合(所有持分割合を基礎として計算)を乗じて計算されます。

そうして計算された国際最低課税額に税率を乗じて法人税と法人地方税相当額を計算します。

情報申告制度の創設

所得合算ルールの対象となる内国法人は、特定多国籍企業グループ等に属する構成会社等の名称、所在地国ごとの国別実効税率、適用除外を受けようとする旨等を、各対象会計年度終了の日の翌日から1年3か月(一定の場合には、1年6か月)以内にe-Taxにより納税地の所轄税務署長に提供しなければなりません。

ただし、特定多国籍企業グループ等の最終親会社等の所在地国(つまり外国)の税務当局が上記の報告事項等の提供を日本に対して行う場合には、内国法人による報告事項の提供義務を免除するとしています。

しかし、提供義務が免除される場合は、その特定多国籍企業グループ等の最終親会社等に関する情報(最終親会社等届出事項)を、各対象会計年度終了の日の翌日から1年3月(一定の場合には、1年6月)以内に、e-Tax により、納税地の所轄税務署長に提供することがもとめられます。