相続財産に占める土地の割合がどの程度になるか、ご存知でしょうか。

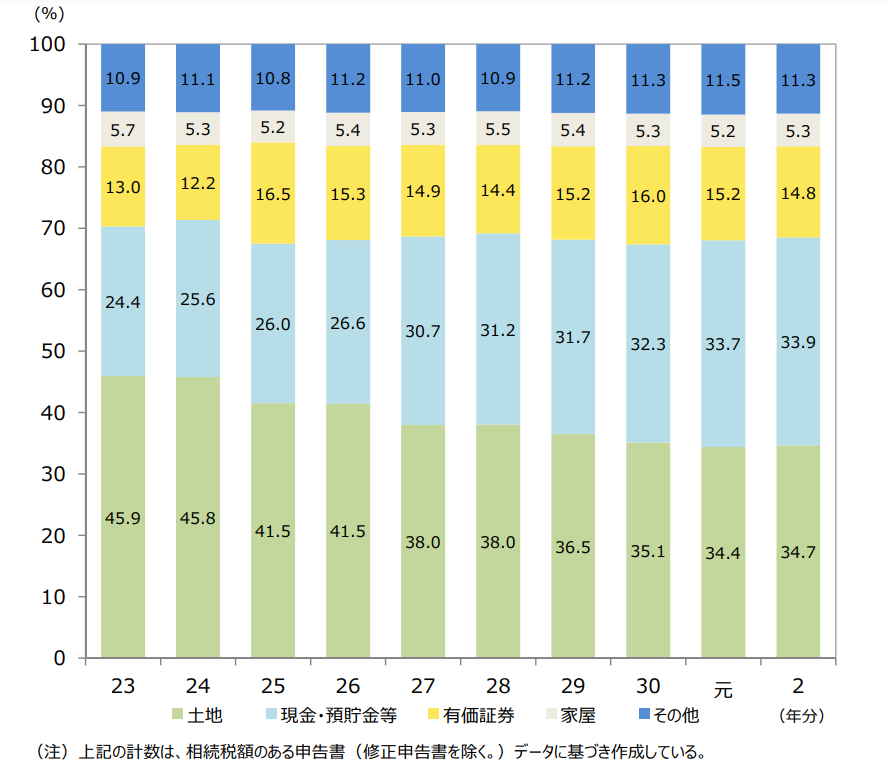

令和3年12月に国税庁が発表した「令和2年分相続税の申告実績の概要」によると、相続財産に占める土地の割合は、令和2年においては34.7%となっています。

土地が相続財産に占める割合

時系列でみるとその割合は徐々に減少してきていますが(下図)、依然として土地は相続財産の1/3を占めていることになります。

相続の際には、この土地に対しても相続税がかかることになりますが、土地は売却して納税資金に充てることが簡単にはできないため、相続税の申告の際には土地の評価がいくらになり、それに対してどれだけ相続税がかかるか、ということは特に大きな関心事となります。

出典:国税庁HP 「令和2年分相続税の申告事績の概要」Ⅱ-5 相続財産の金額の構成比の推移

土地の評価方法とは

では、相続税の申告の際には、どのように土地の価格を決めているかというと、毎年7月に国税庁が公表する「相続税路線価」という基準に基づいて土地の評価額を算定しています。

相続税路線価は、売買価格の目安とされる「公示地価」の8割程度に設定されており、実際に土地を売却する場合の価格よりも低く設定されています。

ただし、相続税路線価は日本全国すべての路線に付されているわけではありませんので、相続税路線価が付されていない地域に所在する土地(これを「倍率地域」と言います)については、固定資産税評価額に一定の倍率を乗じて土地の評価額を算定します。

(参考)土地価格の公的評価

| 名称 | 所轄 | 目的 | 価格の目安 |

|---|---|---|---|

| 公示地価 | 国土交通省 | 売買価格の目安として | 実際に土地が取引される価格 |

| 基準地価 | 都道府県 | ||

| 相続税路線価 | 国税庁 | 相続税を算出するため | 公示地価の8割程度 |

| 固定資産税評価 | 市町村 | 固定資産税を算出するため | 公示地価の7割程度 |

相続税路線価を用いた土地の評価方法

相続税路線価(以下「路線価」という)とは、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額を言い、土地の面積に路線価を乗じることで、標準的な土地の評価額を算定することができます。

詳しい説明は省きますが、路線価図は以下のようになっており、1平方メートル当たりの価額が千円単位で表示されています。(路線価図の説明は、国税庁HPをご覧ください。)

出典:国税庁HP 「財産評価基準書」4.路線価図・評価倍率表-路線価図の説明

土地の形状などに応じて補正

ただし、実際の土地は必ずしも「標準的な土地」であるとは限りませんので、それぞれの土地の形状などに応じた補正(これを画地調整と言います)を行うことで、土地の評価額を算出します。

土地の評価額=路線価×画地調整率×地積

*地積とは土地の面積のことです。

なお、代表的な画地調整率には次のようなものがあります。

| 名称 | 補正が必要となる場合 |

|---|---|

| 奥行価格補正率 | 土地が接している道路からの奥行が深い(又は浅い)場合 |

| 側方路線影響加算率 | 角地にある場合 |

| 二方路線影響加算率 | 正面と裏面に路線がある場合 |

| 不整形地補正率 | 土地の形状が矩形や正方形ではない場合 |

| 間口狭小補正率 | 間口が狭い場合 |

| 奥行長大補正率 | 間口に対して奥行が長い場合 |

| 規模格差補正率 | 地積規模の大きな宅地である場合 |

| がけ地補正率 | がけ地など、通常の利用ができない部分がある場合 |

実際にどの程度の補正が必要となるかについては、こちらの国税庁のHP「各種補正率表」よりご確認ください。

相続税路線価がない地域の土地の評価方法

相続税路線価がない地域の土地については、固定資産税評価額に一定の倍率を乗じて土地の相続税評価額を算定します。

固定資産税評価額に乗ずる倍率は、宅地、田、畑、山林、原野、牧場、池沼に区分して、それぞれの地域ごとに「評価倍率表」で定められています。

評価倍率表は、こちらの国税庁のHPの都道府県名から、例えば「一般の土地等用」などをクリックすると確認できます。(評価倍率表の見方はこちら)

この倍率は地域ごとに異なりますが、宅地であれば、多くの場合は1.1となっています。

固定資産税評価額×1.1=相続税評価額

という計算になります。

倍率地域における土地の評価については、固定資産税評価額をもとに計算するため、路線価を用いた評価方法よりも比較的簡単に算定することができます。

ただし、土地が「宅地、田、畑、山林、原野、牧場、池沼」以外である場合(例えば「雑種地」である場合)には、単純に固定資産税評価額に何倍するという計算はできないため注意が必要です。

アタックス税理士法人 社員 税理士 有賀 雄一

名古屋市立大学卒業後、金融機関、個人会計事務所勤務を経て、2013年アタックス税理士法人入社。主に中小企業から中堅企業までの税務顧問を担当、税務コンサルティング業務や組織再編実行支援業務等にも携わる。